Sara Thacker's Blog: Red Skhye In Morning, page 3

June 8, 2013

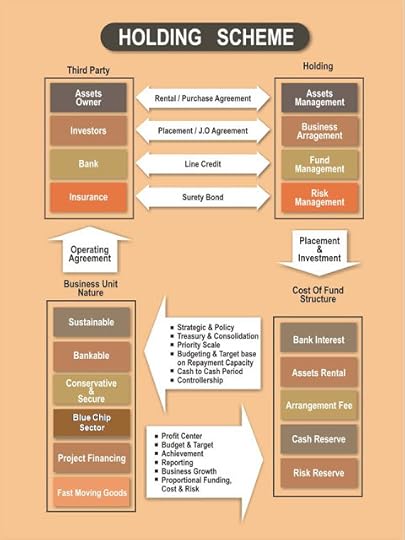

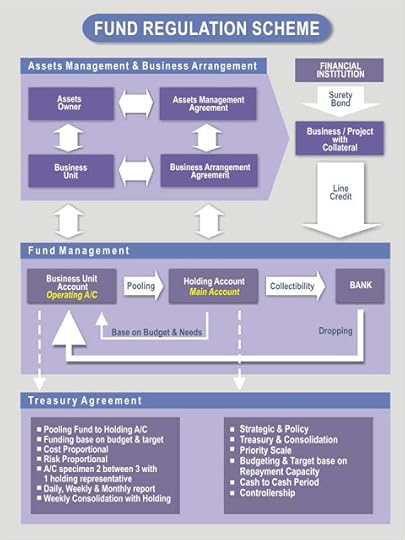

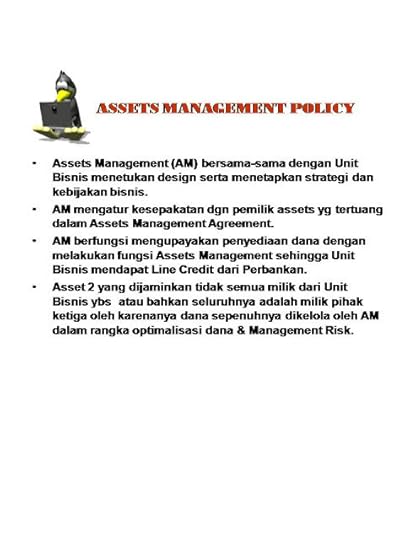

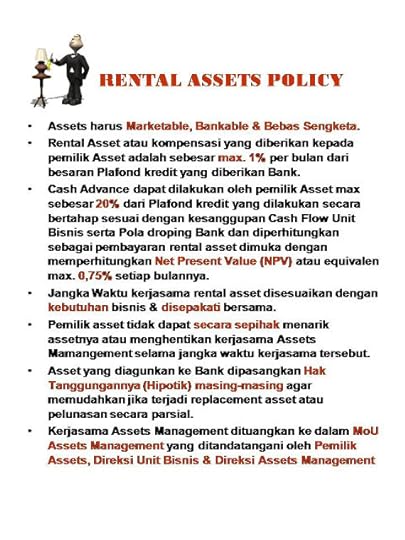

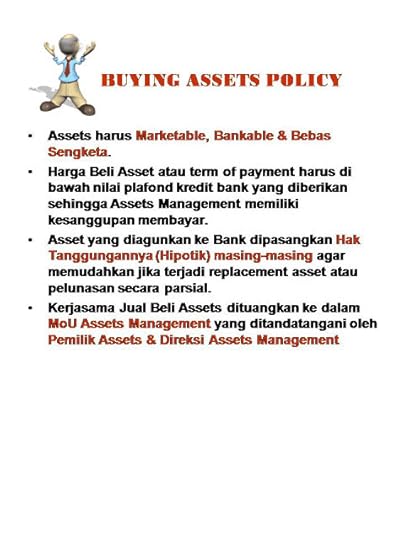

Asset Management

Pernah mendengar dan/atau mengetahui

Asset Management

? Berikut ini satu dokumen presentasi mengenai hal tersebut, yang pernah tim penulis buat dan presentasikan di hadapan para stakeholder yang hadir saat itu yaitu para investor, pemilik asset dan perbankan.

Mudah-mudahan presentasi tentang Asset Management diatas dapat memberikan inspirasi bagi kita semua. Saya selalu terbuka untuk dihubungi untuk membahasnya apabila ada pihak yang berminat.

Mudah-mudahan presentasi tentang Asset Management diatas dapat memberikan inspirasi bagi kita semua. Saya selalu terbuka untuk dihubungi untuk membahasnya apabila ada pihak yang berminat.

Perjanjian Kredit atau Pinjaman

Setiap kredit yang telah disepakati oleh pemberi kredit (kreditur) dan penerima kredit (debitur) maka wajib dituangkan dalam bentuk perjanjian yaitu perjanjian kredit. Perjanjian itu sendir diatur dalam Pasal 1313 KUHPerdata. Hal ini, Perjanjian Kredit atau Pinjaman , sedikit saya bahas, sekedar mengingatkan kita semua

Perjanjian kredit sendiri berakar pada perjanjian pinjam meminjam sebagaimana yang diatur dalam Pasal 1754 KUHPerdata. Dalam pembuatan perjanjian kredit harus dilihat dan dipahami tentang syarat sahnya perjanjian yang diatur dalam Pasal 1320 KUHPerdata yaitu :

1.Para pihak telah sepakat untuk membuat perjanjian2.Para pihaknya cakap untuk membuat perjanjian3.Ada hal tertentu yang diperjanjikan4.Dan perjanjian tersebut didasarkan pada sebab yang halal.

Perjanjian kredit mempunyai fungsi yang penting baik bagi kreditur maupun bagi debitur antara lain

1.Berfungsi sebagai perjanjian pokok2.Berfungsi sebagai alat bukti mengenai batasan hak antara kreditur dan debitur3.Berfungsi sebagai alat monitoring kredit

Perjanjian kredit dalam prakteknya mempunyai 2 bentuk berikut:

1.Perjanjian dalam bentuk Akta Bawah Tangan (diatur dalam Pasal 1874 KUHPerdata)

Akta bahwa tangan mempunyai kekuatan hukum pembuktian apabila tanda tangan yang ada dalam akta tersebut diakui oleh yang menandatanganinya. Supaya akta bawah tangan tidak mudah dibantah maka diperlukan legalisasi oleh Notaris yang berakibat akta bawah tangan tersebut mempunyai kekuatan pembuktian seperti akta otentik

2.Perjanjian dalam bentuk Akta Otentik (diatur dalam Pasal 1868 KUHPerdata)

Akta otentik mempunyai kekuatan pembuktian yang sempurna yang artinya akta otentik dianggap sah dan benar tanpa perlu membuktikan atau menyelidiki keabsahan tanda tangan dari para pihak

Masa berakhirnya perjanjian kredit mengacu pada Pasal 1381 KUHPerdata dan berbagai praktek hukum lainnya yang timbul dalam hal pengakhiran perjanjian kredit. Hal ini dilakukan melaluia.Pembayaranb.Subrograsi (Pasal 1400KUHPerdata); penggantian hak-hak kreditur oleh pihak ketiga yang membayar utangc.Pembaruan utang/novasi (pasal 1413 KUHPerdata)d.Perjumpaang utang/kompensasi (pasal 1425 KUHPerdata)

Demikian mengenai Perjanjian Kredit atau Pinjaman, semoga dapat menyegarkan kembali ingatan kita semua.

“Term and Condition” pada Perjanjian Kredit / Loan Agreement sebagai Cara Pengendalian Risiko Kredit pada Bank

Kali ini saya akan membahas “Term and Condition” pada Perjanjian Kredit / Loan Agreement sebagai Cara Pengendalian Risiko Kredit pada Bank. Sebagaimana kita ketahui bersama, seorang Bank Account Officer (AO), apabila telah meninjau ke lapangan, tugasnya adalah menganalisis, mencari data dari berbagai sumber sebagai bahan untuk membuat Memorandum Analisis kebutuhan Pinjaman (MAP) yang akan ditujukan kepada pemutus sesuai kewenangannya. Dalam setiap MAP tersebut yang tak boleh dilupakan adalah Term and Condition atau Struktur dan Syarat pinjaman. Ini menjadi bahan-bahan yang akan dituangkan pada Perjanjian Kredit atau Pinjaman.

Hal ini penting karena nantinya struktur dan persyaratan ini, ditambah dengan catatan pemutus akan dituangkan pada Offering Letter (OL), yang akan dikirimkan kepada calon debitur. Debitur kemudian akan membaca OL ini, menandatangani dengan menuliskan setuju dengan persyaratan sesuai OL no..xx dan tanggal xxx.Apabila debitur (calon peminjam) menandatangani OL dengan catatan, maka AO akan menilai apakah catatan debitur tersebut merupakan hal yang dapat langsung ditambahkan pada syarat, atau harus didiskusikan lagi lebih lanjut. Apabila catatan debitur merupakan hal yang mengandung risiko bagi kedua belah pihak, maka akan diadakan pertemuan untuk membahas catatan tersebut, sebelum nantinya diajukan kembali MAP untuk mendapat putusan dari pemutus. OL ini sebagai dasar untuk membuat Perjanjian Kredit atau Pinjaman / Loan Agreement, yang akan mengikat kedua belah pihak, yaitu Bank dan debitur.

Struktur dan syarat pinjaman ini juga dimaksudkan untuk mengendalikan risiko ( Manajemen Risiko Kredit), agar apa yang telah diperjanjikan dipenuhi serta ditaati, sehingga pemberian pembiayaan benar-benar tercapai sesuai tujuannya.

Apa Struktur dan Syarat Pinjaman yang umumnya harus ada dalam setiap Perjanjian Kredit atau Pinjaman / Loan Agreement?

a. Condition Precedent

Merupakan persyaratan yang harus dipenuhi oleh debitur sebelum pinjaman dapat dicairkan. Hal ini ditetapkan untuk mengamankan agar pinjaman yang dicairkan benar-benar dipakai sesuai tujuan semula, sesuai proposal yang diajukan debitur. Misalkan:

- Dalam pemberian pinjaman konstruksi

Bank akan mensyaratkan bahwa pencairan pinjaman akan dilakukan secara bertahap sesuai prestasi bangunan. Sebelum bangunan mencapai prestasi sesuai rencana, maka Bank tidak akan melakukan pencairan tahap berikutnya. Apabila pinjaman cukup besar, biasanya Bank akan meminta konsultan proyek untuk melakukan pengawasan ini.Bila pinjaman konstruksi didasarkan atas konstruksi yang mendapat dana APBN/APBD, seperti pembuatan jalan Tol, jembatan, jalan lintas propinsi dan sebagainya, maka Bank akan memastikan lebih dahulu siapa dan bagaimana kualitas pimpinan proyek, apakah memang dana yang dianggarkan telah tersedia dan akan diberikan sesuai rencana. Dalam hal ini Bank akan meminta debitur menyerahkan cessie tagihan pihak ketiga, yang ditanda tangani oleh Pimpinan Proyek dan debitur, yang menyatakan bahwa termin yang dicairkan sesuai kemajuan proyek akan dicairkan melalui rekening debitur pada Bank yang membiayai proyek tersebut. Dengan demikian Bank akan dapat memonitor cash flow dari proyek yang dibiayai, dan memastikan bahwa dana untuk pembayaran proyek tersedia. Bank akan memotong termin sebesar sharing dana Bank dalam pembiayaan, yang digunakan untuk menurunkan saldo pinjaman, sehingga plafon pembiayaan akan menurun sesuai penerimaan termin.

- Dalam pembiayaan ekspor

Untuk pembiayaan ekspor (terutama pre-export financing), Bank mensyaratan bahwa pencairan dana didasarkan atas penyerahan L/C (Letter of Credit) ekspor dari debitur. L/C ini merupakan L/C at sight dan irrevocable. Hasil pelunasan pinjaman didasarkan atas negosiasi wesel ekspor, sehingga Bank dapat memastikan bahwa dana yang dicairkan untuk membiayai ekspor mempunyai sumber pengembalian yang jelas.

- Dalam pembiayaan investasi, misalnya pembangunan pabrik

Dalam membiayai investasi, Bank menetapkan persyaratan, bahwa pencairan dana dapat dilakukan setelah debitur menyetor sejumlah sharing dana yang telah ditentukan. Atau Bank menetapkan, bahwa pencairan dana untuk pembelian mesin tidak diberikan langsung kepada debitur, namun langsung ke rekening penjual mesin sehingga nantinya faktur mesin langsung diterima dan di simpan di Bank. Apabila mesin tadi dibeli dari Luar Negeri melalui L/C, maka Bank dapat mensyaratkan bahwa pembayaran uang muka mesin disetor ke Bank, dan Bank membuka L/C sebesar harga mesin. Pembukaan L/C ini langsung di blok pada pembiayaan investasi, sehingga nantinya pembiayaan investasi untuk mesin tak dapat ditarik lagi, karena telah di buka berdasarkan L/C.

b. Covenants

Bank juga dapat memberikan covenant atau sejumlah hal-hal yang boleh atau tidak boleh dilakukan selama jangka waktu perjanjian, berlaku untuk debitur maupun Bank, sehingga kedua pihak bisa saling memahami. Covenants ini umumnya digunakan untuk mengendalikan risiko Bank, dari transaksi yang spesifik, yang terkait dengan pemberian pinjaman tersebut.Terdapat 3 (tiga) jenis covenants yang umum dikenal:

a. Affirmative Covenants

Sejumlah persyaratan yang harus dipenuhi dan dilakukan oleh debitur, contohnya:Debitur harus menyerahkan laporan keuangan triwulan, lengkap dengan catatan jumlah dan isi item yang ada pada laporan keuangan tersebut. Paling lambat 6 (enam) bulan setelah tutup buku, debitur harus menyerhkan laporan keuangan perusahaan yang telah diaudit oleh Akuntan Publik terdaftar. Debitur harus menyerahkan Laporan produksi, penjualan (ekspor dan impor), posisi persediaan dan posisi piutang setiap triwulan.Memperpanjang ijin-ijin usaha yang telah habis masa berlakunya, serta menyampaikan salinan/ copynya kepada Bank.Mengijinkan petugas/pejabat Bank atau badan yang ditunjuk Bank untuk sewaktu-waktu mengunjungi lokasi usaha dan tempat-tempat usaha yang dipergunakan oleh debiturAgunan harus diasuransikan dengan banker’s clause an dan untuk Bank, pada perusahaan asuransi tertentu yang telah mendapat persetujuan Bank.Pinjaman pada pemegang saham tak dapat dilunasi terlebih dahulu sebelum pinjaman Bank lunas.Harus berbankir utama pada Bank, dan rekening Koran harus aktif pada Bank.Debitur wajib menerapkan cash flow monitoring yang dilakukan oleh independen konsultanb. Negative Covenants

Hal-hal yang dilarang dilakukan oleh debitur sebelum pinjaman lunas, contoh:Perusahaan dilarang membagi deviden, melakukan merger, akuisisi dan aksi korporasi lainnya tanpa seijin BankDilarang mengganti manajemen dan pengurus perusahaan tanpa seijin BankDilarang memasuki bisnis baru atau melakukan penggabungan dengan usaha lain tanpa seijin Bank.c. Financial Covenants

Sejumlah persyaratan kondisi keuangan yang harus dipenuhi oelh debitur, contohnya:Memelihara Debt to Equity Ratio tidak boleh lebih dari 3 : 1Memelihara Current Ratio minimal 2 :1

c. Event of Default

Event of default merupakan pelanggaran atas semua persyaratan yang telah disepakati. Pelanggaran dapat mengakibatkan Bank menghentikan pemberian pinjaman, menghentikan pencairan dana tahap berikutnya, serta berbagai hal lainnya.Contoh:Bank berhak untuk menghentikan pemberian fasilitas kredit kepada debitur dan menuntut pembayaran lunas seluruh hutang pokok, bunga, provisi, denda dan biaya lainnya berdasarkan perjanjian kredit dan ketentuan yang berlaku jika terjadi hal-hal sbb. :Jika debitur tidak memenuhi salah satu kewajibannya sebagaimana yang ditetapkan dalam Perjanjian Kredit dan atau peraturan-peraturan yang lazim digunakan atau kemudian akan diperlakukan oleh Bank.Jika debitur tidak mematuhi sesuatu Peraturan Pemerintah RI, baik pusat maupun daerah, yang mengakibatkan ijin usaha debitur dapat dicabut.Jika atas harta kekayaan debitur dilakukan sitaan.Jika usaha yang dijalankan debitur : i). Dihentikan dan/ atau ijin yang berkenaan dengan usaha-usaha debitur tersebut dicabut oleh instansi yang berwewenang atau, ii)Debitur dibubarkan atau Debitur dinyatakan pailit atau Debitur mengajukan permohonan penangguhan pembayaran hutang-hutangnya atau, iii) Karena sebab-sebab lain yang mengakibatkan debitur kehilangan haknya untuk mengurus dan menguasai harta kekayaannya.Jika bagian kekayaan debitur yang dijadikan jaminan hutang ini ternyata telah dibebani dengan hak-hak jaminan lainnya, selain kepada Bank.Pernyataan dalam representation warranties ternyata tidak benar.Semakin besar pinjaman maka Perjanjian Kredit atau Pinjaman / Loan Agreement juga makin kompleks, apalagi jika nantinya pembiayaan tersebut merupakan pembiayaan sindikasi yang dilakukan oleh dua Bank atau lebih kepada satu debitur. Selain condition precedent dan covenants, maka dalam Perjanjian Kredit / Loan Agreement, terdapat pula representation and warranties dan klausula-klausula. Pada dasarnya persyaratan ini untuk membuat masing-masing pihak saling memahami dan menyetujui langkah dan tindakan yang harus, dan yang tak boleh dilakukan selama perjanjian masih berlaku.

Bagi Bank, persyaratan ini juga merupakan dasar untuk pencairan dana, Bank juga harus menghormati persyaratan tersebut dan tidak semena-mena untuk melakukan tindakan sepihak. Debitur, juga harus membaca dengan teliti, karena pada dasarnya perjanjian ini dilakukan oleh para pihak dan syarat sahnya perjanjian telah diatur dalam Pasal 1320 KUH Perdata yaitu:Para pihak telah sepakat untuk membuat perjanjianPara pihak cakap untuk membuat perjanjianAda hal tertentu yang diperjanjikanPerjanjian didasarkan atas sebab yang halal

Perjanjian kredit mempunyai fungsi penting, baik bagi kreditur maupun bagi debitur, antara lain:Berfungsi sebagai perjanjian pokokBerfungsi sebagai alat bukti mengenai batasan hak antara kreditur dan debiturBerfungsi sebagai alat monitoring kredit.

Representation and Warranties merupakan jaminan dari debitur bahwa semua yang dinyatakan oleh debitur adalah benar. Contohnya:Kekuasaan dan Wewenang : Sesuai dengan akte pendirian yang berlaku, debitur berhak dan berwenang untuk membuat Perjanjian Kredit yang mengikat para pihak dan mereka yang bertindak menandatangani Perjanjian Kredit tersebut adalah Pejabat yang mempunyai wewenang yang sah untuk itu.Tindakan hukum: Debitur telah melakukan segala tindakan hukum yang diperlukan dalam rangka sahnya pelaksanaan Perjanjian Kredit serta dokumen-dokumen lainnya yang berkaitan dengan Perjanjian Kredit tersebut sehingga semua tidak bertentangan atau melanggar peraturan/ketentuan hukum yang berlaku.Pernyataan Mengikat : Perjanjian Kredit serta dokumen-dokumen lainnya tersebut diatas adalah sah dan mengikat terhadap debitur sehingga pelaksanaan kewajibannya atas dasar perjanjian dan dokumen-dokumen lainnya yang berkaitan dengan Perjanjian Kredit tersebut tidak melanggar/ bertentangan dengan setiap perjanjian yang ada sebelumnya.Telah Diperoleh Perijinan : Debitur telah memperoleh semua ijin-ijin yang diperlukan untuk menjalankan kegiatan usahanya.Tidak ada Pelanggaran yang Terjadi: Tidak ada pelanggaran yang terjadi terhadap kewajiban-kewajiban debitur atas perjanjian-perjanjian sebelumnya yang telah dibuat dengan pihak lain atau Bank yang dapat mengakibatkan pengaruh yang merugikan terhadap Perjanjian Kredit ini.Pembayaran atas Penerimaan Kreditur : Semua pembayaran yang akan dilakukan kepada Kreditur oleh Debitur dalam perjanjian ini adalah bebas serta bersih dari pengurangan-pengurangan karena pembayaran pajak atau pungutan-pungutan/ biaya-biaya lainnya yang mungkin timbul dikemudian hari.Tidak ada Sengketa atau Perkara yang Terjadi :Tidak ada sengketa atau perkara yang terjadi atau dihadapi atau persoalan hukum yang masih harus diselesaikan yang dapat menimbulkan akibat yang kurang baik terhadap keadaan keuangan debitur.Contoh klausula-klausula:

a. Klausula Perjumpaan Hutang

Apabila Bank memandang perlu, maka dengan ini debitur memberi kuasa kepada Bank untuk memperjumpakan hutang debitur yang timbul karena perjanjian ini maupun karena perjanjian-perjanjian lain dengan Bank dengan piutang-piutang debitur yang ada pada Bank yang berupa tetapi tidak terbatas pada tabungan dan atau simpanan-simpanan atau rekening-rekening lain milik debitur yang ada pada Bank.

b. Klausula Kuasa-Kuasa

Debitur dengan ini memberi kuasa kepada Bank untuk sewaktu-waktu atau apabila menganggap perlu, terutama jika debitur wanprestasi, wanprestasi mana tidak perlu dibuktikan lagi melainkan cukup dengan dengan tidak dipenuhinya salah satu ketentuan dalam perjanjian ini dan/atau menurut Bank kredit yang diberikan dinyatakan macet, untuk membuat dan menandatangani akta- akta pengakuan hutang secara notariil atas nama debitur yang bertitel eksekutorial dengan memuat besarnya hutang debitur secara pasti, sebagaimana jumlah yang nampak dalam rekening pinjaman debitur.

Disamping kuasa-kuasa yang dalam Perjanjian Kredit atau Pinjaman ini secara tegas telah diberikan oleh debitur kepada Bank, maka untuk pelaksanaan perjanjian dengan ini debitur memberikan kuasa kepada Bank untuk melaksanakan pendebetan atas rekening debitur maupun rekening pemberi jaminan, baik berupa giro, deposito maupun simpanan dan atau tabungan lainnya yang ada di Bank

Semua kuasa yang termaktub dalam akta perjanjian ini merupakan bagian yang terpenting dari dan tidak dapat dipisahkan dari perjanjian ini dan oleh karena itu maka kuasa-kuasa tersebut tidak boleh ditarik kembali dan atau dibatalkan dengan cara apapun juga atau sebab-sebab yang termaktub dalam pasal 1813 KUH Perdata.

Dari pembahasan di atas terlihat bahwa untuk keberhasilan dalam penyaluran pinjaman, Bank tidak berdiri sendiri, diperlukan kerjasama dengan pihak debitur agar tujuan pembiayaan tercapai sesuai apa yang diharapkan. Bagi Bank, juga harus memperhatikan, memonitor, melakukan langkah-langkah perbaikan apabila dilapangan tidak berjalan sesuai semestinya, namun tetap pada koridor perjanjian yang telah disepakati sebelumnya. Karena pada dasarnya, sesuai pasal 1320 KUH Perdata, syarat sahnya perjanjian ada 4 (empat) hal, dimana salah satunya adalah “Para pihak telah sepakat membuat perjanjian”.

Demikianlah “Term and Condition” pada Perjanjian Kredit / Loan Agreement sebagai Cara Pengendalian Risiko Kredit pada Bank. Semoga bermanfaat buat kita semua.

Indikasi Pencucian Uang atau Money Laundering (ML)

Pembaca, sebagai seorang professional yang bergerak di bidang keuangan harus memperhatikan hal-hal Indikasi Pencucian Uang atau Money Laundering (ML) berikut untuk menghindari permasalahan hukum, diantaranya dibawah ini :

Terkait Rekening,

Jika nasabah atau klien menolak memberitahukan darimana asalnya uang, besarnya dana, yang informasinya seharusnya ia beritahukan atau memberikan informasi yang sulit untuk di verifikasi.Membuka rekening dengan atas nama/pemegang rekening yang tidak ada kaitannya dan tidak dikenal dalam aktifitas bisnis terkait dan/atau dalam berbagai jenis transaksi keuangan.Rekening dengan otoritasnya pada beberapa orang, termasuk juga tidak ada kaitan kekeluargaan.Membuka rekening dengan sejumlah deposit besar cash (tunai) sekaligus.Memberikan keterangan atau dokumen-dokumen yang dipalsukan atau diragukan keasliannya.Rekening dengan nama perusahaan lokal yang aktif untuk menyimpan deposit tabungan atau tagihan dalam bentuk mata uang asing, yang tidak terkait dengan aktifitas transaksi komersial perusahaan lokal tersebut.Melakukan transfer/pemindahbukuan secara berkala dana/harta suatu perusahaan aktif kepada perusahaan lain.Secara tiba-tiba rekening yang vakum atau baru menjadi aktif dengan sejumlah besar dana aktifitas mutasi debit/credit dalam waktu yang singkat.Rekening dengan banyak jumlah perusahaan dan besar aktifitas dananya dalam beberapa jenis transaksi (check tunai, deposit kas/tunai (terutama menggunakan mata uang asing), transfer international), dengan aktifitas ekonomi/usaha perusahaan-perusahaan tersebut tidak terlihat nyata/riil.

Terkait Deposit dan Pemindahbukuan,

Penukaran Manual

Menukarkan sejumlah instrument/cek/notes dalam denominasi mata uang asing yang di jumlahkan menjadi besar secara akumulasi.Menukarkan sejumlah instrumen/cek/notes dalam jumlah besar ke dalam mata uang yang sama.Memecah transaksi-transaksi dana besar ke dalam jumlah kecil yang sesuai dengan aturan batas maksimal setoran tunai. Untuk Euro, maksimal sbsr 10.000 EUR.Menggunakan kurir yang sering bekerja atas nama orang/perusahaan lain, yang tidak dikenal asal usulnya.Adanya motif ekonomi apapun dalam melakukan transaksi, dmn yg bersangkutan terlibat, atau banyak melibatkan orang asing dan memiliki kemungkinan untuk melakukan transaksi-transaksi di negara asalnya.Melakukan transaksi2 penukaran berulang-ulang atas produk margin pada rekening Koran.Jumlah dana yang terlibat tidak proporsional dengan jenis usaha dan income sebagaimn umumnya dari pihak2 yang melakukan transaksi.Transaksi-transaksi yang karakternya tidak biasa jika dibandingkan dengan kebutuhan rekening perorangan.Tidak ada justifikasi ekonomis yang jelas atas transaksi2 yang dilakukan atau tidak cocok antara jenis usaha dengan jenis transaksi yang dilakukan .

Transfer International

Transfer-transfer substansial kedalam suatu rekening bank tanpa didahului dengan transaksi-transaksi apapun, lalu dlm waktu singkat/instan dicairkan dalam bentuk tunai (Check, Tunai, ataupun transfer nasional atau international).Pihak-pihak yang terkait lebih perduli/mengutamakan pada kecepatan transaksi/transfer/penukaran yang dilakukan perbankan daripada kepada biaya transaksi yang diminta pihak bank.Mengedepankan orang lain yang bertindak sebagai pemegang rekening atau orang yang memiliki kekuatan hukum (pengacara/notaries) atas rekening yang bersangkutan.Menggunakan perusahaan-perusahaan yang tidak jelas. Biasanya perusahaan yang baru-baru mapan, memiliki cabang/kantor dan aktifitas usaha di luar negeri, tidak memiliki koresponden yang valid/singkat dgn pihak-pihak terkait. Biasanya perusahaan tersebut memiliki alamat dan box office yang tidak jelas/palsu/samar dan dilakukan pergantian direksi baru dalam waktu dekat baik sebelum atau sesudah transaksi atau mengganti namanya di kantor pendaftaran.Rekening-rekening perusahaan melonjak drastis baik aktifitas mutasi maupun dananya secara eksponensial dalam waktu singkat.Adanya disparitas transaksi yang tidak terarah antara pernyataan dengan transaksi keuangan yang dilakukan. Terkadang tagihan-tagihan/invoices atau setoran tidak lengkap dari sisi informasi No Invoice, NPWP, alamat, No Rekening, Tanggal, dan lain-lain.Tidak ada hubungan antara obyek perusahaan dengan aktifitas-aktifitas yang menghasilkan dana.Transaksi-transaksi yang berjalan berhenti secara tiba-tiba atau otomatis dalam waktu singkat ketika bank/otoritas yang berwenang secara hukum meminta dokumen-dokumen yang mendasari/menguatkan aliran dana.Demikianlah beberapa ciri-ciri atau Indikasi Pencucian Uang atau Money Laundering (ML) . Semoga bermanfaat bagi kita semua.

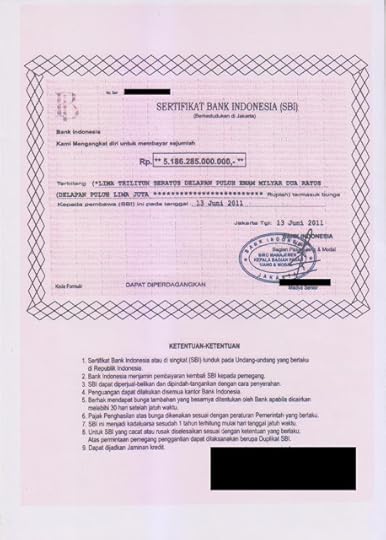

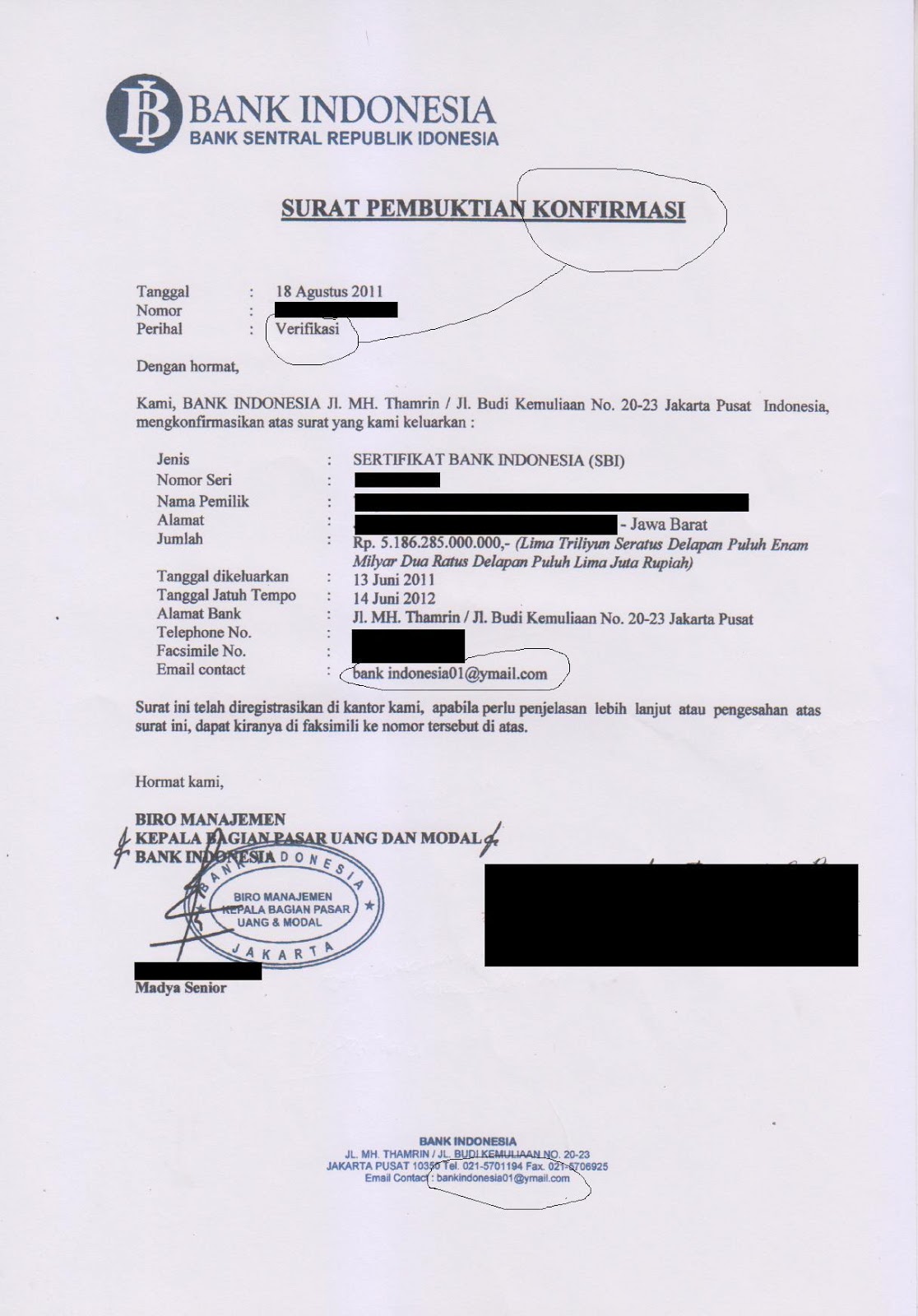

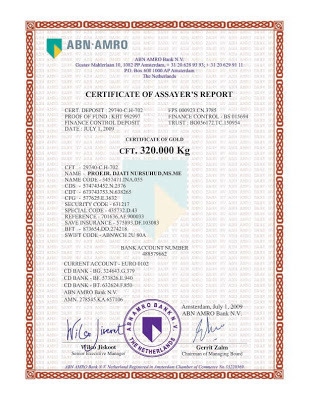

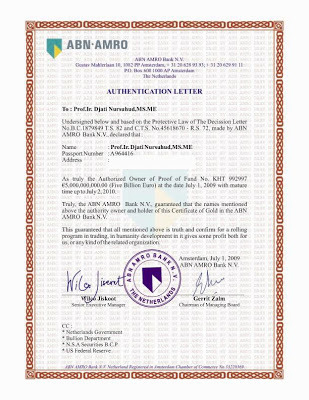

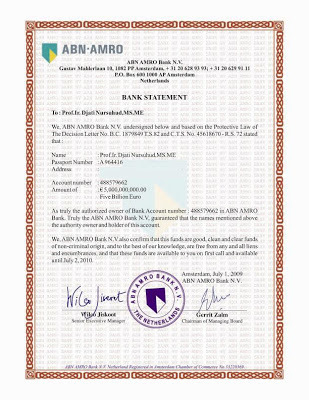

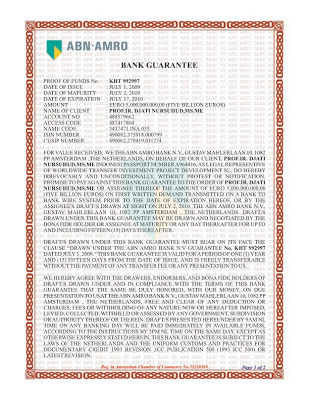

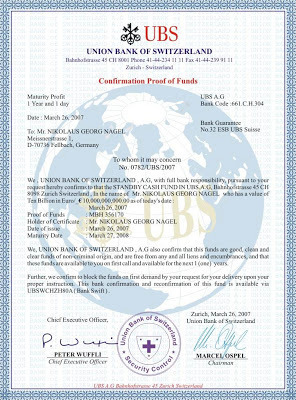

Dokumen Sertifikat Bank Indonesia (SBI) yang banyak memakan korban

Banyak sekali instrumen keuangan berupa surat berharga yang banyak digunakan para penipu dalam, menjalankan aksinya. Di bawah ini saya berikan contoh, Dokumen Sertifikat Bank Indonesia (SBI) yang banyak memakan korban. Sekilas memang tampak meyakinkan. Jika kita tidak berhati-hati dan jeli, maka kita pun dapat terpengaruh, terlebih melihat nilai yang tertera yang membelalakkan mata kita.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Beberapa hal yang menjadi kejanggalan telah saya tandai/lingkari. Saya blok hitam beberapa bagian demi privacy juga. Mudah-mudahan kita semua dapat bertambah wawasan dan tentu juga analisa kita. Demikianlah Dokumen Sertifikat Bank Indonesia (SBI) yang banyak memakan korban.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Beberapa hal yang menjadi kejanggalan telah saya tandai/lingkari. Saya blok hitam beberapa bagian demi privacy juga. Mudah-mudahan kita semua dapat bertambah wawasan dan tentu juga analisa kita. Demikianlah Dokumen Sertifikat Bank Indonesia (SBI) yang banyak memakan korban.

June 7, 2013

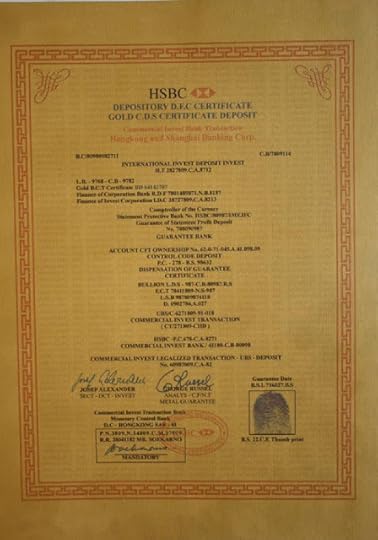

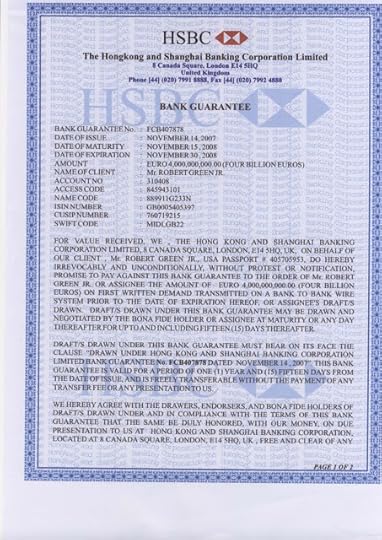

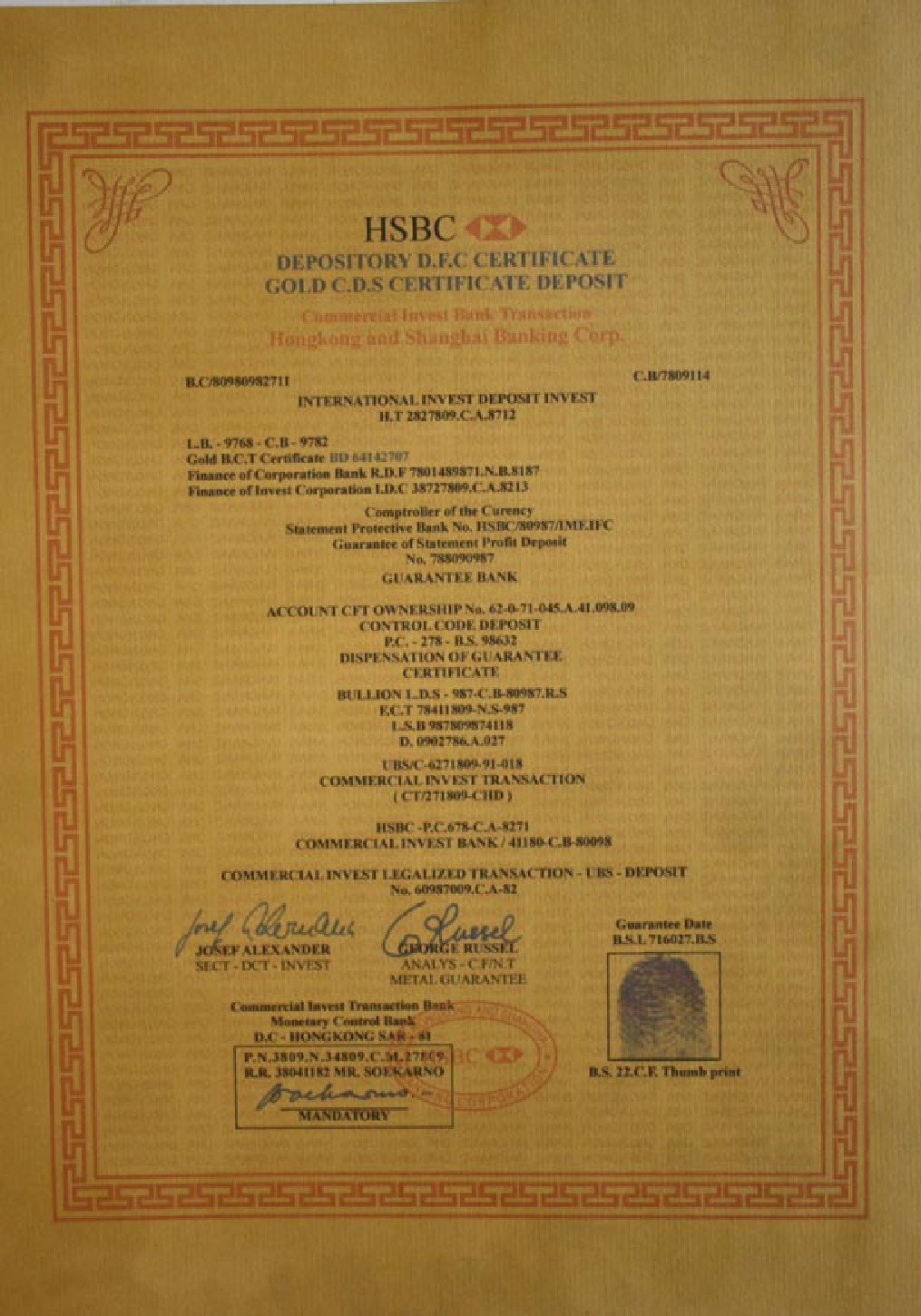

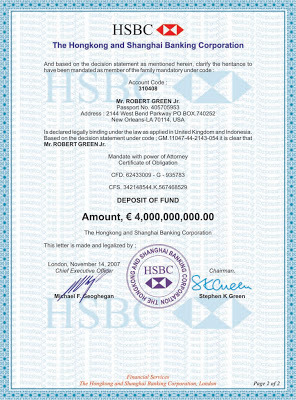

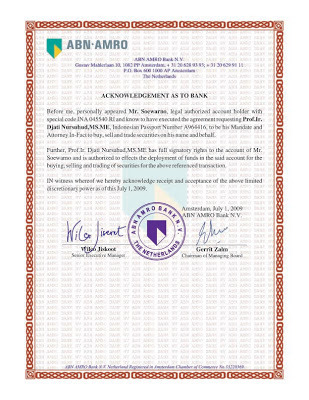

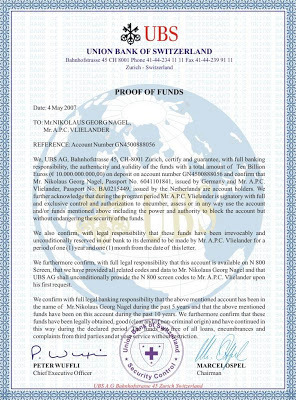

Dokumen HSBC Peninggalan Soekarno - Soewarno ( skeptis )

Pembaca, berikut ini masih tentang dokumen lain yang, konon, kabarnya

Dokumen HSBC lain peninggalan Soekarno - Soewarno

juga. ini masih kelanjutan dari posting saya sebelumnya,

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Demikianlah Dokumen HSBC lain peninggalan Soekarno - Soewarno , semoga bisa menambah wawasan kita bersama.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Demikianlah Dokumen HSBC lain peninggalan Soekarno - Soewarno , semoga bisa menambah wawasan kita bersama.

May 29, 2013

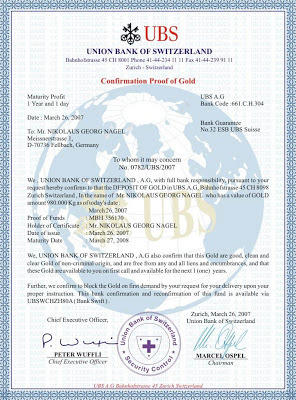

"Keturunan" dari The Green Memorial Hilton Agreement

Pembaca, dalam posting saya sebelumnya, tentang anak cucu atau "Keturunan" dari dokumen Yunnan Agreement , saya lampirkan dokumentasi atau turunan dari Yunnan Agreement, Dokumen tua Indonesia - China. Lalu apakah ada anak cucu atau

"Keturunan" dari The Green Memorial Hilton Agreement

? Ada ! bahkan jauh lebih banyak. Anda bisa lihat di bawah ini :

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Atau ini,

Atau mungkin yang berikut ini,

Atau mungkin yang berikut ini,

Anda lihat saja semua nilai yang tertera disana. Fantastis bukan? Ini baru sebagian kecil saja yang saya perlihatkan dokumentasi dari keturunan dari The Green Memorial Hilton Agreement. Selain itu masih banyak yang lain yang saya peroleh berdasarkan diskusi dan sharing-sharing yang sering saya lakukan dengan semua teman saya. Ini hanyalah sekedar sharing saja dari saya, makanya saya tuangkan dalam tulisan saya ini, "Keturunan" dari The Green Memorial Hilton Agreement .

Sekarang, bagaimana menurut anda?

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Atau ini,

Atau mungkin yang berikut ini,

Atau mungkin yang berikut ini,

Anda lihat saja semua nilai yang tertera disana. Fantastis bukan? Ini baru sebagian kecil saja yang saya perlihatkan dokumentasi dari keturunan dari The Green Memorial Hilton Agreement. Selain itu masih banyak yang lain yang saya peroleh berdasarkan diskusi dan sharing-sharing yang sering saya lakukan dengan semua teman saya. Ini hanyalah sekedar sharing saja dari saya, makanya saya tuangkan dalam tulisan saya ini, "Keturunan" dari The Green Memorial Hilton Agreement .

Sekarang, bagaimana menurut anda?

"Keturunan" dari dokumen Yunnan Agreement

Berikut ini adalah "Keturunan" dari dokumen Yunnan Agreement, sebagai lanjutan dari tulisan saya sebelumnya, Yunnan Agreement, Dokumen Tua Indonesia - China. Mengapa dokumen-dokumen ini banyak beredar? tentu saja karena ulah para mediator/fund arranger yang mencoba-coba untuk mencari keuntungan tanpa berpikir panjang terlebih dahulu.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Demikianlah "Keturunan" dari dokumen Yunnan Agreement ini, semoga dapat menambah wawasan pembaca semua.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Demikianlah "Keturunan" dari dokumen Yunnan Agreement ini, semoga dapat menambah wawasan pembaca semua.

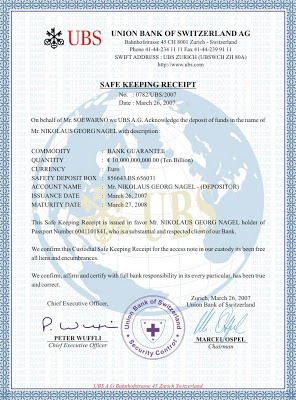

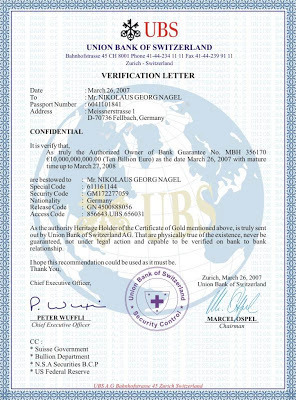

The Green Hilton Memorial Agreement, Geneva 14 November 1963

Inilah perjanjian yang menggemparkan dunia yang konon menyebabkan terbunuhnya Presiden Amerika Serikat John Fitzgerald Kennedy 22 November 1963. The Green Hilton Agreement konon pula menjadi pemicu dijatuhkannya Bung Karno dari kursi kepresidenan oleh jaringan CIA yang menggunakan ambisi Soeharto. Dan inilah perjanjian yang hingga kini tetap menjadi misteri terbesar dalam sejarah ummat manusia.Dan, inilah perjanjian yang sering membuat sibuk setiap siapapun yang menjadi Presiden RI.

Dan, inilah perjanjian yang membuat sebagian orang tergila-gila menebar uang untuk mendapatkan secuil dari harta ini yang kemudian dikenal sebagai “salah satu” harta Amanah Rakyat dan Bangsa Indonesia. Inilah perjanjian yang oleh masyarakat dunia sebagai Harta Abadi Ummat Manusia. Inilah kemudian yang menjadi sasaran kerja tim rahasia Soeharto menyiksa Soebandrio dkk agar buka mulut. Inilah perjanjian yang membuat Megawati ketika menjadi Presiden RI menagih janji ke Swiss tetapi tidak bisa juga. Padahal Megawati sudah menyampaikan bahwa ia adalah Presiden RI dan ia adalah Putri Bung Karno. Tetapi tetap tidak bisa. Inilah kemudian membuat SBY kemudian membentuk tim rahasia untuk melacak harta ini yang kemudian juga tetap mandul. Semua pihak repot dibuat oleh perjanjian ini.

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Perjanjian ini bernama The Green Hilton Agreement Geneva. Akta termahal di dunia ini diteken oleh John F Kennedy selaku Presiden AS, Ir Soekarno selaku Presiden RI dan William Vouker yang mewakili Swiss. Perjanjian segitiga ini dilakukan di Hotel Hilton Geneva pada 14 November 1963 sebagai kelanjutan dari MOU yang dilakukan tahun 1961. Intinya adalah, Pemerintahan AS mengakui keberadaan emas batangan senilai tak kurang dari 57 ribu ton yang terdiri dari 17 paket emas dan pihak Indonesia menerima batangan emas itu menjadi kolateral bagi dunia keuangan AS yang operasionalisasinya dilakukan oleh Pemerintahan Swiss melalui United Bank of Switzerland (UBS). Kesepakatan ini berlaku tiga tahun kemudian alias 14 November 1965 (gambar di atas hanya salah satu dari sekian lembar perjanjian).

Pada dokumen lain yang tidak dipublikasi disebutkan, atas penggunaan kolateral tersebut AS harus membayar fee sebesar 2,5% setahun kepada Indonesia. Hanya saja, ketakutan akan muncul pemimpinan yang korup di Indonesia, maka pembayaran fee tersebut tidak bersifat terbuka. Artinya hak kewenangan pencairan fee tersebut tidak berada pada Presiden RI siapapun, tetapi ada pada sistem perbankkan yang sudah dibuat sedemikian rupa, sehingga pencairannya bukan hal mudah, termasuk bagi Presiden AS sendiri.

Account khusus ini dibuat untuk menampung aset tersebut yang hingga kini tidak ada yang tau keberadaannya kecuali John F Kennedy dan Soekarno sendiri. Sayangnya sebelum Soekarno mangkat, ia belum sempat memberikan mandat pencairannya kepada siapapun di tanah air. Malah jika ada yang mengaku bahwa dialah yang dipercaya Bung Karno untuk mencairkan harta, maka dijamin orang tersebut bohong, kecuali ada tanda-tanda khusus berupa dokumen penting yang tidak tau siapa yang menyimpan hingga kini. Demikianlah dokumen penting yang penulis baca dan hasil wawancara penulis dengan nara sumber dengan para tetua di dalam negeri dan wawancara dengan narasumber di Belanda, Prancis, Jerman, Singapura, Malaysia dan Hong Kong.

Bagi AS, perjanjian Green Hilton adalah perjanjian terbodoh bagi AS, karena AS mengakui aset tersebut yang sebetulnya merupakan harta rampasan perang. Menurut dokumen yang penulis baca. Harta tersebut berasal dari sitaan AS ketika menaklukkan Jerman dalam perang dunia. Jerman juga mengakui bahwa harta tersebut disita Jerman ketika menyerang Belanda. Belanda pun mengakui bahwa harta tersebut merupakan rampasan harta yang dilakukan VOC ketika menjajah Indonesia.

Berdasarkan fakta yang dijumpai di lapangan, harta ini sudah pernah mau dicairkan pada 1986-1987 tapi gagal, lalu ada percobaan lagi awal 2000, juga gagal. Kini, ketika krisis menerpa AS dan dunia yang hampir membunuh sebagian besar rakyat AS, pemerintah Obama mencoba meyakinkan dunia melalui titah Puas di Vatikan bahwa AS berhak mencairkan harta ini. Atas dasar untuk kepentingan ummat manusia, agaknya hati Vatikan mulai luluh. Konon kabarnya, Vatikan telah memberikan restu itu tanpa mengabaikan bantuan kepada rakyat Indonesia.

Menurut sebuah sumber di Vatikan, ketika Presiden AS menyampaikan niat tersebut kepada Vatikan, Paus sempat bertanya apakah Indonesia telah menyetujuinya. Kabarnya, AS hanya memanfaatkan fakta MOU antara negara G-20 di Inggris dimana Presiden Indonesia SBY ikut menandatangani suatu kesepakatan untuk memberikan otoritas kepada keuangan dunia IMF dan World Bank untuk mencari sumber pendanaan alternatif. Konon kabarnya, Vatikan berpesan agar Indonesia diberi bantuan. Mungkin bantuan IMF sebesar USD 2,7 milyar dalam fasilitas SDR (Special Drawing Rights) kepada Indonesia pertengahan tahun lalu merupakan realisasi dari kesepakatan ini, sehingga ada isyu yang berkembang bahwa bantuan tersebut tidak perlu dikembalikan. Oleh Bank Indonesia memang bantuan IMF sebesar itu dipergunakan untuk memperkuat cadangan devisa negara. Penulis pikir DPR RI harus ikut mengklarifikasi soal status uang bantuan IMF ini.

Kalau benar itu, maka betapa ruginya rakyat Indonesia, yang hanya kebagian USD 2,7 milyar. Padahal harta tersebut berharga ribuan trilyun dollar AS. Aset itu bukan aset gratis peninggalan sejarah, aset tersebut merupakan hasil kerja keras nenek moyang kita di era masa keemasan kerajaan di Indonesia. Sebab dulu, beli beras saja pakai balokan emas sebagai alat pembayarannya. Bahkan kerajaan China membeli rempah-rempah ke Indonesia menggunakan balokan emas.

Perjanjian itu berkop surat Burung Garuda bertinta emas di bagian atasnya yang kemudian menjadi pertanyaan besar pengamat Amerika. Yang ikut serta menekan dalam perjanjian itu tertera John F. Kennedy selaku Presiden Amerika Serikat dan William Vouker yang berstempel “The President of The United State of America” dan dibagian bawahnya tertera tandatangan Soerkarno dan Soewarno berstempel “Switzerland of Suisse.” Yang menjadi pertanyaan kita bersama adalah, mengapa Soekarno tidak menggunakan stempel RI. Pertanyaan itu sempat terjawab, bahwa beliau khawatir harta itu akan dicairkan oleh pemimpin Indonesia yang korup, kelak.

The Green Hilton Agreement yang oleh dunia moneter dipandang sebagai pondasi kolateral ekonomi dunia hingga kini, menjadi perdebatan panjang yang tak kunjung selesai pada kedua negara, Indonesia dan Amerika. Banyak para tetua dan kini juga anak muda Indonesia dengan bangganya menceritakan bahwa Amerika kaya karena dijamin harta rakyat Indonesia. Bahkan ada yang mengatakan, Amerika berhutang banyak pada rakyat Indonesia, karena harta itu bukan punya pemerintah dan bukan punya negara Indonesia, melainkan harta rakyat Indonesia. Tetapi, bagi bangsa Amerika, perjanjian kolateral ini dipandang sebagai sebuah kesalahan besar sejarah Amerika.”

Berikut ini hasil penelusuran pada tahun 1994 s/d 1998, berlanjut tahun 2006 s/d 2010, ditambah informasi dari beberapa sumber. Tapi mohon diingat, anggap saja tulisan ini hanya penambah wawasan belaka.

Perjanjian itu biasa disebut sebagai salah satu ’Dana Revolusi’, atau ’Harta Amanah Bangsa Indonesia’, atau pun ’Dana Abadi Ummat Manusia’. Sejak jaman Presiden Soeharto hingga Presiden Megawati cukup getol menelisik keberadaannya dalam upaya mencairkannya.

Perjanjian The Green Hilton Memorial Agreement Geneva dibuat dan ditandatangani pada 21 November 1963 di hotel Hilton Geneva oleh Presiden AS John F Kennedy (beberapa hari sebelum dia terbunuh) dan Presiden RI Ir Soekarno dengan saksi tokoh negara Swiss William Vouker. Perjanjian ini menyusul MoU diantara RI dan AS tiga tahun sebelumnya. Point penting perjanjian itu; Pemerintahan AS (selaku pihak I) mengakui 50 persen keberadaan emas murni batangan milik RI, yaitu sebanyak 57.150 ton dalam kemasan 17 paket emas dan pemerintah RI (selaku pihak II) menerima batangan emas itu dalam bentuk biaya sewa penggunaan kolateral dolar yang diperuntukkan pembangunan keuangan AS.

Dalam point penting lain pada dokumen perjanjian itu, tercantum klausul yang memuat perincian ; atas penggunaan kolateral tersebut pemerintah AS harus membayar fee 2,5 persen setiap tahunnya sebagai biaya sewa kepada Indonesia, mulai berlaku jatuh tempo sejak 21 November 1965 (dua tahun setelah perjanjian). Account khusus akan dibuat untuk menampung asset pencairan fee tersebut. Maksudnya, walau point dalam perjanjian tersebut tanpa mencantumkan klausul pengembalian harta, namun ada butir pengakuan status koloteral tersebut yang bersifat sewa (leasing). Biaya yang ditetapkan dalam dalam perjanjian itu sebesar 2,5 persen setiap tahun bagi siapa atau bagi negara mana saja yang menggunakannya.

Biaya pembayaran sewa kolateral yang 2,5 persen ini dibayarkan pada sebuah account khusus atas nama The Heritage Foundation (The HEF) yang pencairannya hanya boleh dilakukan oleh Bung Karno sendiri atas restu Sri Paus Vatikan. Sedang pelaksanaan operasionalnya dilakukan Pemerintahan Swiss melalui United Bank of Switzerland (UBS). Kesepakatan ini berlaku dalam dua tahun ke depan sejak ditandatanganinya perjanjian tersebut, yakni pada 21 November 1965.

Namun pihak-pihak yang menolak kebijakan John F. Kennedy menandatangani perjanjian itu, khususnya segelintir kelompok Zionis Internasional yang sangat berpengaruh di AS bertekat untuk menghabisi nyawa dan minimal karir politik kedua kepala negara penandatangan perjanjian itu sebelum masuk jatuh tempo pada 21 November 2965 dengan tujuan menguasai account The HEF tersebut yang berarti menguasai keuangan dunia perbankan.

Target sasaran pertama, ’menyelesaikan’ pihak I selaku pembayar, yakni membuat konspirasi super canggih dengan ending menembak mati Presiden AS JF Kennedy itu dan berhasil. Sudah mati satu orang penandatangan perjanjian, masih seorang lagi sebagai target ke II, yakni Ir Soekarno. Kaki tangan kelompok Zionis Internasional yang sejak awal menentang kesepakatan perjanjian itu meloby dan menghasut CIA dan Deplu AS untuk menginfiltrasi TNI-AD yang akhirnya berpuncak pada peristiwa G30S disusul ’penahanan’ Soekarno’ oleh rezim Soeharto. Apesnya lagi, Soekarno tidak pernah sempat memberikan mandat pencairan fee penggunaan kolateral AS itu kepada siapa pun juga !! Hingga beliau almarhum beneran empat tahun kemudian dalam status tahanan politik.

Sedangkan kalangan dekat Bung Karno maupun pengikutnya dipenjarakan tanpa pengadilan dengan tudingan terlibat G30S oleh rezim Soeharto. Mereka dipaksa untuk mengungkapkan proses perjanian itu dan bagaimana cara mendapatkan harta nenek moyang di luar negeri itu. Namun usaha keji ini tidak pernah berhasil.

Awal mula The Green Hilton Agreement

Sepenggal kalimat penting dalam perjanjian tersebut => ”Considering this statement, which was written andsigned in Novemver, 21th 1963 while the new certificate was valid in 1965 all the ownership, then the following total volumes were justobtained.”

Perjanjian hitam di atas putih itu berkepala surat lambing Garuda bertinta emas di bagian atasnya dan berstempel ’The President of The United State of America’ dan ’Switzerland of Suisse’.

Berbagai otoritas moneter maupun kaum Monetarist, menilai perjanjian itu sebagai fondasi kolateral ekonomi perbankan dunia hingga kini. Ada pandangan khusus para ekonom, AS dapat menjadi negara kaya karena dijamin hartanya ’rakyat Indonesia’, yakni 57.150 ton emas murni milik para raja di Nusantara ini. Pandangan ini melahirkan opini kalau negara AS memang berutang banyak pada Indonesia, karena harta itu bukan punya pemerintah AS dan bukan punya negara Indonesia, melainkan harta raja-rajanya bangsa Indonesia.

Bagi bangsa AS sendiri, perjanjian The Green Hilton Agreement merupakan perjanjian paling tolol yang dilakukan pemerintah AS. Karena dalam perjanjian itu AS mengakui asset emas bangsa Indonesia. Sejarah ini berawal ketika 350 tahun Belanda menguasai Jawa dan sebagian besar Indonesia. Ketika itu para raja dan kalangan bangsawan, khususnya yang pro atau ’tunduk’ kepada Belanda lebih suka menyimpan harta kekayaannya dalam bentuk batangan emas di bank sentral milik kerajaan Belanda di Hindia Belanda, The Javache Bank (cikal bakal Bank Indonesia). Namun secara diam-diam para bankir The Javasche Bank (atas instruksi pemerintahnya) memboyong seluruh batangan emas milik para nasabahnya (para raja-raja dan bangsawan Nusantara) ke negerinya di Netherlands sana dengan dalih keamanannya akan lebih terjaga kalau disimpan di pusat kerajaan Belanda saat para nasabah mempertanyakan hal itu setelah belakangan hari ketahuan.

Waktu terus berjalan, lalu meletuslah Perang Dunia II di front Eropa, dimana kala itu wilayah kerajaan Belanda dicaplok pasukan Nazi Jerman. Militer Hitler dan pasukan SS Nazi-nya memboyong seluruh harta kekayaan Belanda ke Jerman. Sialnya, semua harta simpanan para raja di Nusantara yang tersimpan di bank sentral Belanda ikut digondol ke Jerman.

Perang Dunia II front Eropa berakhir dengan kekalahan Jerman di tangan pasukan Sekutu yang dipimpin AS. Oleh pasukan AS segenap harta jarahan SS Nazi pimpinan Adolf Hitler diangkut semua ke daratan AS, tanpa terkecuali harta milik raja-raja dan bangsawan di Nusantara yang sebelumnya disimpan pada bank sentral Belanda. Maka dengan modal harta tersebut, Amerika kembali membangun The Federal Reserve Bank (FED) yang hampir bangkrut karena dampak Perang Dunia II, oleh ’pemerintahnya’ The FED ditargetkan menjadi ujung tombak sistem kapitalisme AS dalam menguasai ekonomi dunia.

Belakangan kabar ’penjarahan’ emas batangan oleh pasukan AS untuk modal membangun kembali ekonomi AS yang sempat terpuruk pada Perang Dunia II itu didengar pula oleh Ir Soekarno selaku Presiden I RI yang langsung meresponnya lewat jalur rahasia diplomatic untuk memperoleh kembali harta karun itu dengan mengutus Dr Subandrio, Chaerul saleh dan Yusuf Muda Dalam walaupun peluang mendapatkan kembali hak sebagai pemilik harta tersebut sangat kecil. Pihak AS dan beberapa negara Sekutu saat itu selalu berdalih kalau Perang Dunia masuk dalam kategori Force Majeur yang artinya tidak ada kewajiban pengembalian harta tersebut oleh pihak pemenang perang.

Namun dengan kekuatan diplomasi Bung Karno akhirnya berhasil meyakinkan para petinggi AS dan Eropa kalau asset harta kekayaan yang diakuisisi Sekutu berasal dari Indonesia dan milik Rakyat Indonesia. Bung Karno menyodorkan fakta-fakta yang memastikan para ahli waris dari nasabah The Javache Bank selaku pemilik harta tersebut masih hidup !!

Nah, salah satu klausul dalam perjanjian The Green Hilton Agreement tersebut adalah membagi separoh separoh (50% & 50%) antara RI dan AS-Sekutu dengan ’bonus belakangan’ satelit Palapa dibagi gratis oleh AS kepada RI. Artinya, 50 persen (52.150 ton emas murni) dijadikan kolateral untuk membangun ekonomi AS dan beberapa negara eropa yang baru luluh lantak dihajar Nazi Jerman, sedang 50 persen lagi dijadikan sebagai kolateral yang membolehkan bagi siapapun dan negara manapun untuk menggunakan harta tersebut dengan sistem sewa (leasing) selama 41 tahun dengan biaya sewa per tahun sebesar 2,5 persen yang harus dibayarkan kepada RI melalui Ir.Soekarno. Kenapa hanya 2,5 persen ? Karena Bun Karno ingin menerapkan aturan zakat dalam Islam.

Pembayaran biaya sewa yang 2,5 persen itu harus dibayarkan pada sebuah account khusus a/n The Heritage Foundation (The HEF) dengan instrumentnya adalah lembaga-lembaga otoritas keuangan dunia (IMF, World Bank, The FED dan The Bank International of Sattlement/BIS). Kalau dihitung sejak 21 November 1965, maka jatuh tempo pembayaran biaya sewa yang harus dibayarkan kepada RI pada 21 November 2006. Berapa besarnya ? 102,5 persen dari nilai pokok yang banyaknya 57.150 ton emas murni + 1.428,75 ton emas murni = 58.578,75 ton emas murni yang harus dibayarkan para pengguna dana kolateral milik bangsa Indonesia ini.

Padahal, terhitung pada 21 November 2010, dana yang tertampung dalam The Heritage Foundation (The HEF) sudah tidak terhitung nilainya. Jika biaya sewa 2.5 per tahun ditetapkan dari total jumlah batangan emasnya 57.150 ton, maka selama 45 tahun X 2,5 persen = 112,5 persen atau lebih dari nilai pokok yang 57.150 ton emas itu, yaitu 64.293,75 ton emas murni yang harus dibayarkan pemerintah AS kepada RI. Jika harga 1 troy once emas (31,105 gram emas ) saat ini sekitar 1.500 dolar AS, berapa nilai sewa kolateral emas sebanyak itu ?? Hitung sendiri aja !!

Mengenai keberadaan account The HEF, tidak ada lembaga otoritas keuangan dunia manapun yang dapat mengakses rekening khusus ini, termasuk lembaga pajak. Karena keberadaannya yang sangat rahasia. Makanya, selain negara-negara di Eropa maupun AS yang memanfaatkan rekening The HEF ini, banyak taipan kelas dunia maupun ’penjahat ekonomi’ kelas paus dan hiu yang menitipkan kekayaannya pada rekening khusus ini agar terhindar dari pajak. Tercatat orang-orang seperti George Soros, Bill Gate, Donald Trump, Adnan Kasogi, Raja Yordania, Putra Mahkota Saudi Arabia, bangsawan Turko dan Maroko adalah termasuk orang-orang yang menitipkan kekayaannya pada rekening khusus tersebut.

George Soros dengan dibantu ole CIA berusaha untuk membobol account khusus tersebut. Bahkan, masih menurut sumber yang bisa dipercaya, pada akhir 2008 lalu, George Soros pernah mensponsori sepasukan kecil yang terdiri dari CIA dan MOSSAD mengadakan investigasi rahasia dengan berkeliling di pulau Jawa demi untuk mendapatkan user account dan PIN The HEF tersebut.

Selain itu, George Soros dibantu dinas rahasia CIA pernah berusaha membobol account khusus tersebut, namun gagal. Bahkan akhir 2008 lalu, George Soros pernah mensponsori sepasukan kecil agen CIA dan MOSSAD (agen rahasia Israel) mengadakan investigasi rahasia dengan berkeliling di pulau Jawa demi untuk mendapatkan user account dan PIN The HEF tersebut termasuk untuk mencari tahu siapa yang diberi mandat Ir Soekarno terhadap account khusus itu. Padahal Ir Soekarno atau Bung Karno tidak pernah memberikan mandat kepada siapa pun. artinya pemilik harta rakyat Indonesia itu tunggal, yakni Bung Karno sendiri. Sampai saat ini !!

Penjahat Perbankan Internasional Manfaatkan Saat Ada Bencana Alam Besar

Sialnya, CUSIP Number (nomor register World Bank) atas kolateral ini bocor. Nah, CUSIP inilah yang kemudian dimanfaatkan kalangan bankir papan atas dunia yang merupakan penjahat kerah putih (white collar crime) untuk menerbitkan surat-surat berharga atas nama orang-orang Indonesia. Pokoknya siapa pun dia, asal orang Indonesia berpassport Indonesia dapat dibuatkan surat berharga dari UBS, HSBC dan bank besar dunia lainnya. Biasanya terdiri dari 12 lembar, diantaranya ada yang berbentuk Proof of Fund, SBLC, Bank Guaranted, dan lainnya. Nilainya pun fantastis, rata-rata di atas 500 juta dolar AS hingga 100 miliyar dolar AS.

Ketika dokumen The Green Hilton Agreement dicek, maka kebiasaan kalangan perbankan akan mengecek CUSIP Number. Jika memang berbunyi, maka dokumen tersebut dapat menjalani proses lebih lanjut. Biasanya kalangan perbankan akan memberikan bank officer khusus bagi surat berharga berformat Window Time untuk sekedar berbicara sesama bank officer jika dokumen tersebut akan ditransaksikan. Sesuai prosedur perbankan, dokumen jenis ini hanya bisa dijaminkan atau dibuatkan rooling program atau private placement yang bertempo waktu transaksi hingga 10 bulan dengan High Yield antara 100 persen s/d 600 persen per tahun.

Nah, uang sebesar itu hanya bisa dicairkan untuk proyek kemanusiaan. Makanya, ketika terjadi musibah Tsunami di Aceh dan gempa di DIY, maka dokumen jenis ini beterbangan sejagat raya bank. Brengseknya, setiap orang Indonesia yang namanya tercantum dalam dokumen itu, masih saja hidup miskin blangsak sampai sekarang. Karena memang hanya permainan bandit bankir kelas hiu yang mampu mengakali cara untuk mencairkan aset yang terdapat dalam rekening khusus itu.

Di sisi lain, mereka para bankir curang juga berhasil membentuk opini, dimana sebutan ’orang stress’, sarap atau yang agak halus ’terobsesi’ kerap dilontarkan apabila ada seseorang yang mengaku punya harta banyak, miliyaran dollar AS yang berasal dari Dana Revolusi atau Harta Amanah Bangsa Indonesia. Opini yang terbentuk ini bagi pisau bermata dua, satu sisi menguntungkan bagi keberadaan harta yang ada pada account khusus tersebut tidak terotak-atik, namun sisi lainnya para bankir bandit dapat memanfaatkannya demi keuntungan pribadi dan komplotannya ketika ada bencana alam besar di dunia, seperti bencana Tsunami di Jepang baru-baru ini. Tapi yang paling berbahaya, tidak ada pembelaan rakyat, negara dan pemerintah Indonesia ketika harta ini benar-benar ada dan mesti diperjuangkan bagi kemakmuran rakyat Indonesia. Ini semua karena The Green Hilton Agreement .

May 28, 2013

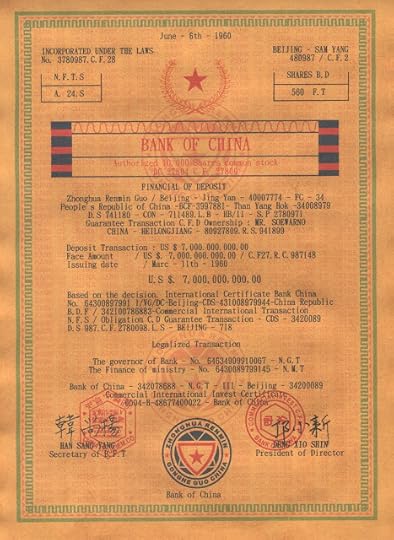

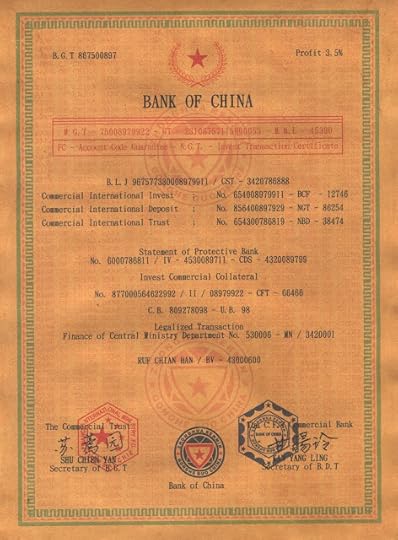

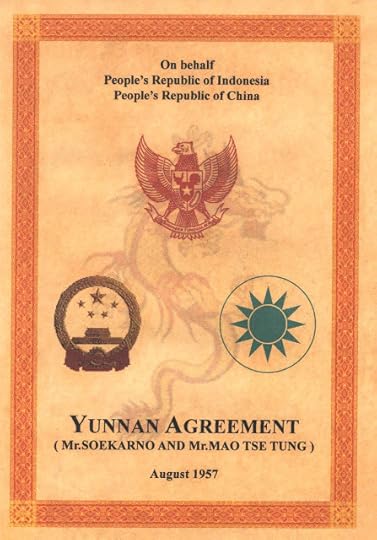

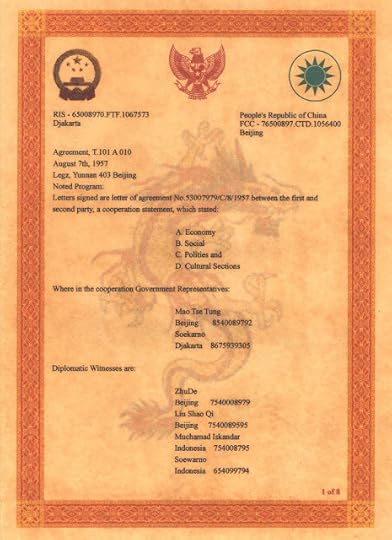

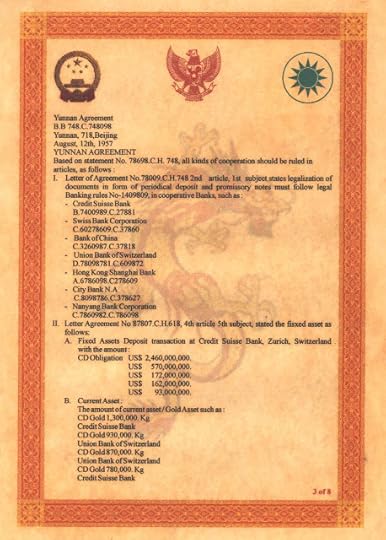

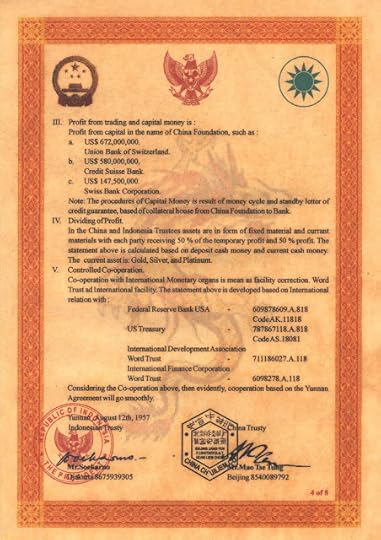

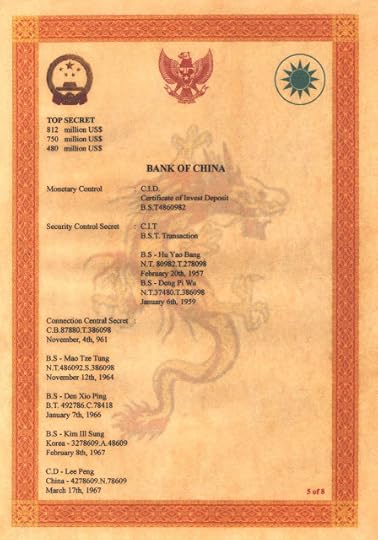

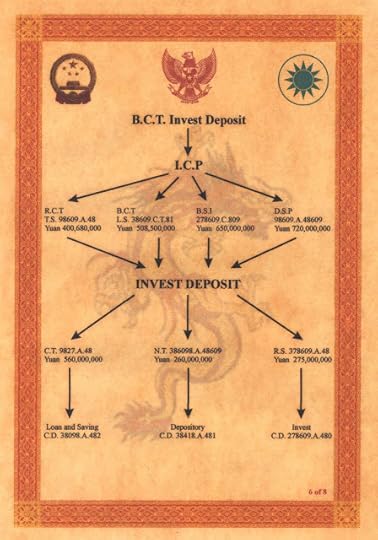

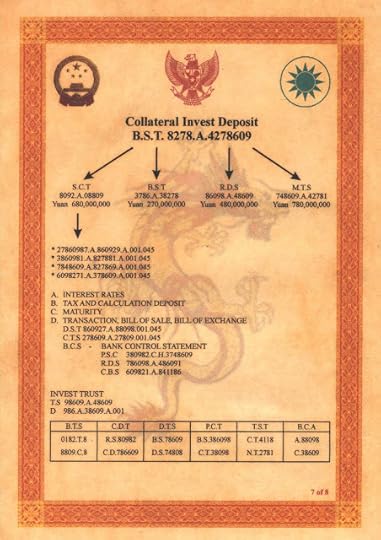

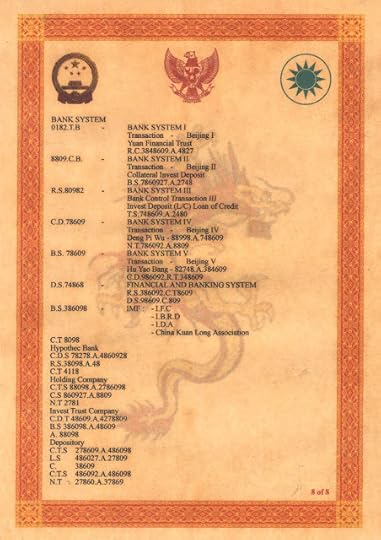

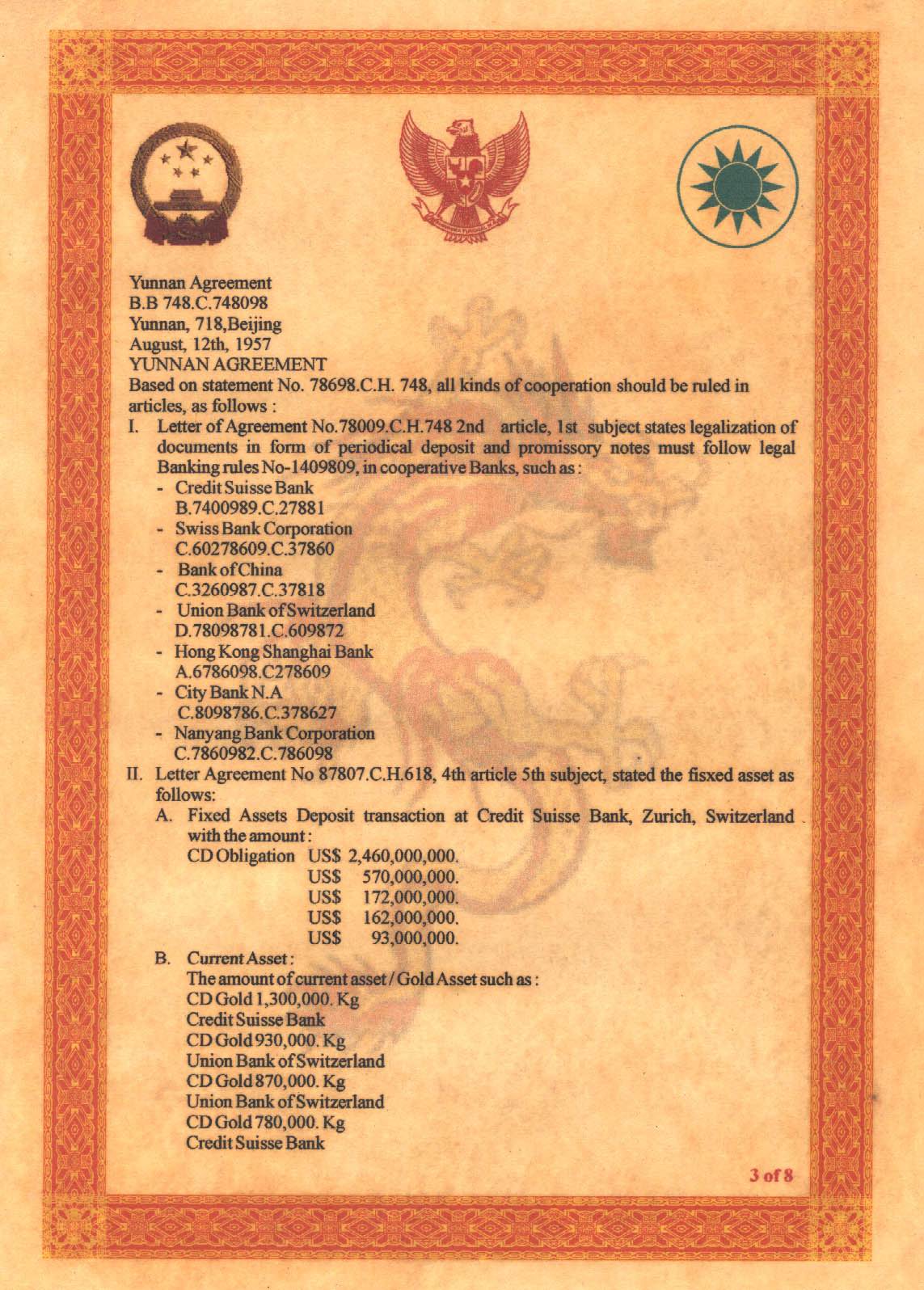

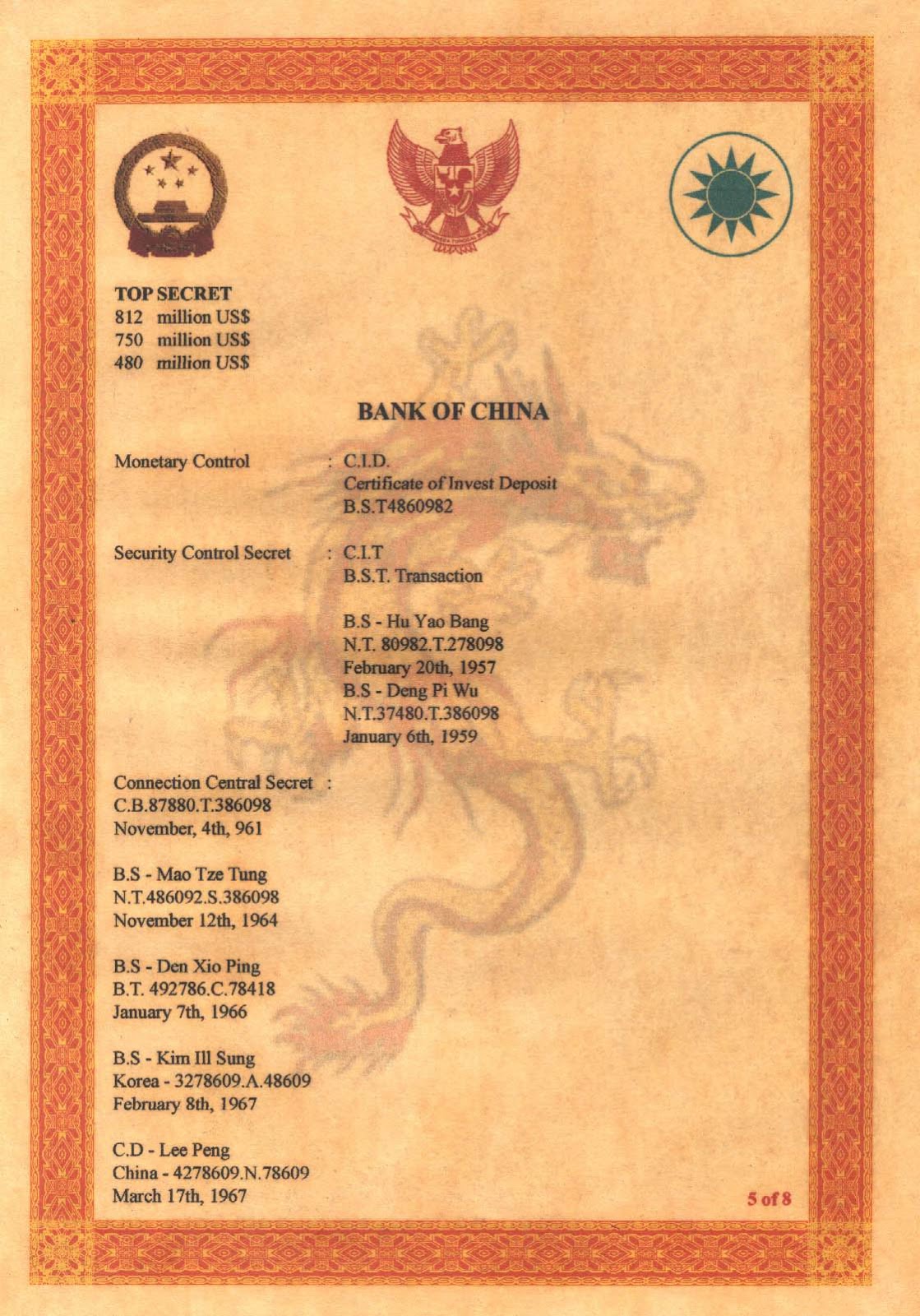

Yunnan Agreement, Dokumen Tua Indonesia - China

Di dalam posting saya kali ini, " Yunnan Agreement, Dokumen Tua Indonesia - China ", adalah satu bukti yang menunjukkan adanya hubungan kerjasama ekonomi antara Indonesia dan China, semenjak jaman Presiden Soekarno dulu. Benar atau tidaknya, entahlah. Penulis sendiri tidak tahu persis soal ini.

Dokumen ini, jikapun benar ada dan bukan tipuan, terdiri dari delapan halaman, ditandatangani pada tahun 1957, ditandatangani oleh Mr. Soekarno (presiden pertama Indonesia) dan Mr. Mao Tse Tung (perdana menteri China saat itu).

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Fantastis dan lengkap bukan?

Berdasarkan dokumen tersebut, kesan yang diperoleh adalah bahwa Indonesia memiliki sejumlah besar asset yang sangat fantastis nilainya, yang di-"sewa"-kan kepada China, untuk digunakan sebagai Collateral atau agunan (dalam penjaminan) dalam program perdagangan instrumen keuangan international .

Untuk lebih lanjut penjelasan detailnya, silahkan anda baca sendiri. Perjanjian tersebut sudah sangat jelas. Hanya diperlukan tambahan referensi dan wawasan kita mengenai cara, skema, regulasi dan juga sejarah yang bisa dijadikan bahan analisis.

Demikianlah tulisan saya ini, " Yunnan Agreement, Dokumen Tua Indonesia - China ", semoga dapat bermanfaat untuk pembaca.

Bagaimana menurut anda ?

Dokumen ini, jikapun benar ada dan bukan tipuan, terdiri dari delapan halaman, ditandatangani pada tahun 1957, ditandatangani oleh Mr. Soekarno (presiden pertama Indonesia) dan Mr. Mao Tse Tung (perdana menteri China saat itu).

Catatan : Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Fantastis dan lengkap bukan?

Berdasarkan dokumen tersebut, kesan yang diperoleh adalah bahwa Indonesia memiliki sejumlah besar asset yang sangat fantastis nilainya, yang di-"sewa"-kan kepada China, untuk digunakan sebagai Collateral atau agunan (dalam penjaminan) dalam program perdagangan instrumen keuangan international .

Untuk lebih lanjut penjelasan detailnya, silahkan anda baca sendiri. Perjanjian tersebut sudah sangat jelas. Hanya diperlukan tambahan referensi dan wawasan kita mengenai cara, skema, regulasi dan juga sejarah yang bisa dijadikan bahan analisis.

Demikianlah tulisan saya ini, " Yunnan Agreement, Dokumen Tua Indonesia - China ", semoga dapat bermanfaat untuk pembaca.

Bagaimana menurut anda ?

Red Skhye In Morning

Introducing Red Skhye in Morning. Delanie Skhye is desperate for paparazzi free time. Samuel Taylor is on break from work. He finds Delanie alone on a private island, but something is wrong. A killer

...more

- Sara Thacker's profile

- 23 followers

Sara Thacker isn't a Goodreads Author

(yet),

but they

do have a blog,

so here are some recent posts imported from

their feed.