Sara Thacker's Blog: Red Skhye In Morning

August 11, 2014

ADR, IDR, dan Dokumen Pendampingnya ; Bagaimana Kita Sikapi Seharusnya?

Dalam tulisan kali ini, ADR, IDR; Bagaimana Kita Sikapi Seharusnya?, penulis hanya ingin sharing pengalaman saja, tentang hal tersebut diatas. Setelah beberapa bulan dari terakhir saya posting, akhirnya saya baru sekarang berkesempatan kembali.

Dalam tulisan kali ini, ADR, IDR; Bagaimana Kita Sikapi Seharusnya?, penulis hanya ingin sharing pengalaman saja, tentang hal tersebut diatas. Setelah beberapa bulan dari terakhir saya posting, akhirnya saya baru sekarang berkesempatan kembali.Sebelumnya, saya ucapkan mohon maaf atas banyaknya surat yang masuk yg tidak dapat saya balas satu persatu, yg jumlahnya mencapai ribuan.

Terima kasih juga kepada semua pihak yg akhirnya telah berhasil bekerjasama berjalan bersama secara riil dan kongkrit dalam beraktifitas usaha / bermitra usaha bersama. Semoga kerjasama kita (saya dan mitra-mitra usaha baru dari silaturahmi di situs sangat sederhana ini), dapat berjalan langgeng dan bermanfaat bagi orang banyak. Thank's to Allah, and thank's to the web on net too, hehehe....

Seperti pembaca ketahui soal ADR dan IDR ini banyak sekali diperbincangkan orang. Cerita atau kisahnya sangatlah abu-abu dengan ribuan versi cerita. Saya yakin, sudah banyak pula pihak yang tertarik akan hal ini, melakukan sharing informasi di internet dan berbagi cerita cengan berjuta kisah dan pengalaman baik kerugian materil maupun immateril yang dialami.

Seperti pembaca ketahui soal ADR dan IDR ini banyak sekali diperbincangkan orang. Cerita atau kisahnya sangatlah abu-abu dengan ribuan versi cerita. Saya yakin, sudah banyak pula pihak yang tertarik akan hal ini, melakukan sharing informasi di internet dan berbagi cerita cengan berjuta kisah dan pengalaman baik kerugian materil maupun immateril yang dialami.Silahkan para pembaca googling mengenai kisah-kisah mengenai ADR dan IDR ini, hehehe....

Saya hanya akan sharing informasi dari sisi gambar-gambar saja, sekedar melengkapi referensi atau wawasan bagi pihak-pihak yang memang tertarik akan hal ini.

Saya hanya akan sharing informasi dari sisi gambar-gambar saja, sekedar melengkapi referensi atau wawasan bagi pihak-pihak yang memang tertarik akan hal ini.Anggap saja bahwa gambar-gambar dan scan-an berikut ini hanyalah dari dokumen palsu yang tidak perlu dipikirkan terlalu jauh oleh pembaca.....:)

Demikian lah referensi gambar dan dokumen pelengkap ADR dan IDR yang biasanya dicari, dan sy posting dalam posting ADR, IDR, dan Dokumen Pendampingnya ; Bagaimana Kita Sikapi Seharusnya?. Semoga Bermanfaat menambah referensi dan wawasan kita semua.

Sekarang, Bagaimana Menurut Anda Pembaca???

March 23, 2014

WAJIB DIBACA OLEH PARA PELAKU PENCUCIAN UANG ATAU PELAKU MONEY LAUNDRY !

Sengaja saya gunakan judul diatas, Wajib Dibaca oleh Para Pelaku Pencucian Uang atau Pelaku Money Laundry !, hanyalah semata-mata sebagai penggugah rasa ingin tahu dari pembaca, sekaligus sharing referensi, wawasan dan pengetahuan saja, tanpa bermaksud untuk menganjurkan melakukan tindakan kriminal tersebut.

Sengaja saya gunakan judul diatas, Wajib Dibaca oleh Para Pelaku Pencucian Uang atau Pelaku Money Laundry !, hanyalah semata-mata sebagai penggugah rasa ingin tahu dari pembaca, sekaligus sharing referensi, wawasan dan pengetahuan saja, tanpa bermaksud untuk menganjurkan melakukan tindakan kriminal tersebut. Kita semua tahu, seperti biasa setiap saat negara kita melakukan hajat nasional pemilu, selalu terjadi peningkatan aktifitas pencucian uang, terkait dengan masih sulit bangsa kita meninggalkan politik uang (money politic). Dan ini (menurut keyakinan saya) terkonfirmasi pada data setiap lima tahunan yang pasti tercatat di Bank Indonesia (BI).

Referensi berikut ini digunakan sebagai pedoman standar anti pencucian uang dan pencegahan pendanaan terorisme yang biasa digunakan sebagai materi pelatihan di instansi terkait, yaitu Pusat Pelaporan dan Analisa Transaksi Keuangan (PPATK), Komisi Pemberantas Korupsi (KPK), Bank Indonesia (BI), Kepolisian (Reserse Ekonomi/Khusus, Intelijen, dll.), Kejaksaan, dan juga saat ini mungkin juga di Otoritas Jasa Keuangan (OJK).

TRANSAKSI, AKTIVITAS, DAN PERILAKU YANG TIDAK WAJAR (RED FLAG)

1. Transaksi yang tidak Bernilai Ekonomis

a. Hubungan nasabah dengan Bank dimana nasabah memiliki banyak rekening pada bank yang sama, dan sering melakukan transfer kepada beberapa rekening yang dimiliki tersebut atau melakukan transfer dalam jumlah yang significant.

b. Transaksi di mana dana yang baru saja disetorkan kemudian diambil kembali secara tiba-tiba, kecuali apabila terdapat alasan yang jelas atas penarikan secara tiba-tiba tersebut.

c. Transaksi yang tidak dapat direkonsiliasi dengan aktivitas yang biasa dilakukan oleh nasabah, contohnya, penggunaan Letter of Credits dan metode pembiayaan perdagangan lainnya yang memindahkan uang dari Negara satu ke Negara lainnya dimana perdagangan dimaksud tidak konsisten dengan bisnis yang biasa dilakukan oleh nasabah.

d. Penarikan atau penyetoran dalam jumlah besar dari rekening nasabah yang semula tidak aktif atau dari rekening nasabah yang menerima setoran dalam jumlah besar dari luar negeri tanpa didukung dengan alasan yang memadai dan tidak terdapat adanya keterkaitan antara nasabah dengan kegiatan usahanya.

e. Ketentuan bank garansi atau ganti rugi sebagai jaminan untuk pinjaman antara pihak ketiga yang tidak sesuai dengan kondisi pasar.

f. Back to back loans tanpa ada tujuan yang dapat diidentifikasi dan dapat diterima secara hukum.

g. Terdapat transaksi penyetoran uang tunai pada suatu bank yang pada saat yang sama langsung dilakukan penarikan pada bank yang lokasinya berbeda.

2. Transaksi dengan Menggunakan Uang Tunai dalam Jumlah Besar

a. Penukaran uang tunai berdenominasi kecil dalam jumlah besar dengan uang tunai berdenominasi besar.

b. Pembelian atau pembayaran atas mata uang asing dalam jumlah yang besar dengan menggunakan cash settlement walaupun nasabah memiliki rekening di bank.

c. Penarikan sejumlah besar uang yang sering dilakukan, dengan menggunakan cek, termasuk traveller cheques.

d. Penarikan sejumlah besar uang tunai yang sering dilakukan yang tidak dapat dibenarkan sebagai aktivitas bisnis nasabah.

e. Sejumlah uang tunai ditarik dari rekening yang semula tidak aktif (dormant account) atau dari sebuah rekening yang baru saja menerima kredit yang tak terduga dalam jumlah besar dari luar negeri.

f. Transaksi perusahaan, baik setoran maupun penarikan dengan jumlah yang sangat besar dan di luar kewajaran, yang biasanya dilakukan dengan operasi komersial yang normal dari perusahaan, misalnya cek, LC, bill of exchange namun dilakukan dengan uang tunai.

g. Penyetoran uang tunai dengan cara menggunakan banyak slip penyetoran dalam jumlah kecil, yang bila digabungkan maka jumlahnya menjadi sangat besar.

h. Penyetoran dalam bentuk tunai untuk penyelesaian tagihan wesel, transfer atau imstrumen pasar uang lainnya.

i. Nasabah yang depositnya terdiri dari mata uang palsu dan instrument tiruan.

j. Penyetoran uang tunai dalam jumlah besar dengan menggunakan ATM dimalam hari, untuk menghindari hubungan langsung dengan bank.

k. Nasabah membuat penyetoran uang tunai dalam jumlah besar dan frekuensi yang tinggi, tetapi penarikan cek atas rekening lebih banyak ditujukan untuk rekening pihak ketiga yang tidak terkait dengan bisnisnya.

l. Beberapa Nasabah datang ke bank secara bersamaan dan menggunakan teller yang berbeda untuk melakukan penarikan atau penyetoran dalam jumlah besar atau melakukan transaksi penukaran uang asing.

m. Terdapat penarikan secara tunai dalam jumlah yang besar dan dalam waktu yang sama langsung disetorkan ke rekening yang lain.

3. Transaksi dengan menggunakan Rekening Bank

a. Pemeliharaan beberapa rekening atas nama pihak lain yang tidak sesuai dengan jenis kegiatan usaha nasabah;

b. Terdapat pemecahan transaksi melalui penyetoran secara tunai dalam jumlah kecil ke dalam beberapa rekening sehingga jumlah total penyetoran tersebut menjadi sangat besar;

c. Penyetoran dan atau penarikan dalam jumlah besar dari rekening perorangan atau perusahaan yang tidak sesuai atau tidak terkait dengan usaha nasabah;

d. Pemberian informasi yang sulit dibuktikan atau memerlukan biaya yang sangat besar bagi Bank untuk melakukan pembuktian;

e. Pembayaran dari rekening nasabah yang dilakukan setelah adanya penyetoran tunai kepada rekening dimaksud pada hari yang sama atau pada hari yang berdekatan;

f. Penarikan dalam jumlah besar dari rekening nasabah yang semula tidak aktif atau dari rekening nasabah yang menerima setoran dalam jumlah besar dari luar negeri;

g. Pihak yang mewakili perusahaan selalu menghindar untuk berhubungan dengan petugas Bank;

h. Peningkatan yang besar atas penyetoran tunai atau negotiable instruments oleh suatu perusahaan dengan menggunakan rekening klien perusahaan, khususnya apabila penyetoran tersebut langsung ditransfer di antara rekening klien lainnya;

i. Penolakan oleh nasabah untuk menyediakan tambahan dokumen atau informasi penting, yang apabila diberikan memungkinkan nasabah menjadi layak untuk memperoleh fasilitas pemberian kredit atau jasa perbankan lainnya;

j. Penolakan nasabah terhadap fasilitas perbankan yang lazim diberikan, seperti penolakan untuk diberikan tingkat bunga yang lebih tinggi terhadap jumlah saldo tertentu;

k. Pembayaran dengan cek kepada pihak ketiga dalam jumlah besar yang dilakukan oleh nasabah besar.

l. Sebuah rekening dibuka atas nama pedagang valuta asing yang menerima structured deposits.

m. Rekening atas nama sebuah perusahaan offshore dengan structured movement of funds.

n. Penyetoran dana dengan menggunakan cek perusahaan ke rekening pegawai. yang dilakukan secara berkala.

o. Transfer dana dari rekening perusahaan kepada rekening pegawai atau sebaliknya.

4. Transaksi dengan melakukan Transfer ke Luar Negeria. Pengenalan nasabah oleh kantor cabang di luar negeri, perusahaan afiliasi atau bank lain yang berada di negara yang diketahui sebagai tempat produksi atau perdagangan narkotika;b. Penggunaan Letter of Credits (L/C) dan instrumen perdagangan internasional lain untuk memindahkan dana antar negara dimana transaksi perdagangan tersebut tidak sejalan dengan kegiatan usaha nasabah;c. Penerimaan atau pengiriman transfer oleh nasabah dalam jumlah besar ke atau dari negara yang diketahui merupakan negara yang terkait dengan produksi, proses, dan atau pemasaran obat terlarang atau kegiatan terorisme;d. Penghimpunan saldo dalam jumlah besar yang tidak sesuai dengan karakteristik perputaran usaha nasabah yang kemudian ditransfer ke negara lain;e. Transfer secara elektronis oleh nasabah tanpa disertai penjelasan yang memadai atau tidak dengan menggunakan rekening;f. Permintaan travellers cheques, wesel dalam mata uang asing, atau negotiable instrument lainnya dengan frekuensi tinggi;g. Pembayaran dengan menggunakan travellers cheques atau wesel dalam mata uang asing khususnya yang diterbitkan oleh negara lain dengan frekuensi tinggi.h. Seseorang yang tidak memiliki rekening di bank dan tidak dapat memberikan penjelasan yang memadai atas kegiatan transfer yang dilakukannya dalam jumlah besar ke luar negeri .i. Seorang nasabah yang kelihatannya memiliki rekening di beberapa bank yang berlokasi di tempat yang sama, terutama ketika bank waspada akan proses konsolidasi yang teratur dari rekening-rekening dimaksud sebelumnya untuk meminta transmisi seterusnya dari dana di mana saja.j. Transfer yang dilakukan secara berulang-ulang atas sejumlah uang ke luar negeri dibarengi dengan instruksi untuk membayar beneficiary dalam bentuk uang tunai.k. Peningkatan yang besar dalam penyetoran uang tunai oleh nasabah tanpa penjelasan yang memadai, terutama apabila dana tersebut ditransfer kembali dalam waktu yang singkat dengan tujuan transfer tidak terkait dengan nasabah.l. Membangun neraca besar, tidak konsisten dengan turn over bisnis nasabah, dan selanjutnya ditransfer ke rekening di luar negeri.m. Penyetoran secara tunai kepada suatu rekening yang dilakukan oleh beberapa orang tanpa penjelasan yang memadai.n. Transaksi pengiriman uang yang dilakukan dari satu rekening ke rekening lainnya di luar negeri dan sebagai penerima akhir adalah pengirim yang pertama kali melakukan transaksi baik keseluruhan maupun sebagian (“ U turn” transaction).

5. Transaksi yang Berkaitan dengan Investasi

a. Pembelian surat berharga untuk disimpan di bank sebagai kustodian yang seharusnya tidak layak apabila memperhatikan reputasi atau kemampuan financial nasabah.

b. Transaksi pinjaman dengan jaminan dana yang diblokir (back-to-back deposit/loan transactions) antara Bank dengan anak perusahaan, perusahaan afiliasi, atau institusi perbankan di negara lain yang dikenal sebagai negara tempat lalu-lintas perdagangan narkotika;

c. Permintaan nasabah untuk jasa pengelolaan investasi dengan sumber dana investasi yang tidak jelas sumbernya atau tidak konsisten dengan reputasi atas kemampuan financial nasabah.

d. Transaksi surat berharga dalam bentuk uang tunai dalam jumlah besar yang tidak sesuai dengan profil transaksi atas.

e. Pembelian dan penjualan surat berharga tanpa tujuan yang jelas.

f. Transfer jumlah besar atas surat berharga ke rekening yang tidak memiliki keterkaitan.

g. Transaksi dengan pihak lawan (counterparty) yang tidak dikenal atau sifat, jumlah dan frekuensi transaksi yang tidak lazim;

h. Investor yang diperkenalkan oleh pihak ketiga (bank atau perusahaan afiliasi, atau investor lain) dari negara yang diketahui umum sebagai tempat produksi atau perdagangan narkotika.

6. Transaksi yang Berhubungan dengan Pihak-pihak yang Tidak dapat Diidentifikasi

a. Pihak ketiga yang tidak dikenali bank dan tidak memiliki hubungan dengan nasabah menjanjikan atau menjaminkan tanpa adanya penjelasan yang memadai.

b. Permintaan pembayaran dengan informasi yang tidak akurat tentang pihak yang meminta informasi tersebut.

c. Kepemilikan saham di sebuah perusahaan yang unlisted yang aktivitasnya tidak dapat dipastikan sebagai bank.

7. Transaksi yang terkait dengan prilaku nasabah atau pelaku transaksia. Menggunakan banyak nama untuk melakukan transaksi yang serupa.b. Transaksi tidak konsisten dengan profil nasabah.c. Transfer dana ke organisasi amal yang terletak di luar negeri.d. Banyak transaksi yang serupa yang dilakukan pada hari yang sama di lokasi yang berbeda.e. Transfer uang dengan jumlah yang banyak dari individu kepada bisnis yang diluar dari kebiasaan.f. Pihak ketiga hadir dalam keseluruhan transaksi namun tidak berpartisipasi dalam transaksi actual.g. Nasabah bersikeras agar transaksi dilakukan dengan cepat.h. Transaksi dilakukan melalui telepon atau faksimili atau internet (non face to face).i. Transfer dana dalam jumlah yang banyak ke atau dari luar negeri dengan instruksi untuk pembayaran dalam bentuk tunai

8. Perilaku Nasabah

a. Nasabah berbentuk grup tiba di Bank tetapi bertindak seolah-olah tidak saling mengenal satu sama lain, kemudian mereka melakukan transaksi yang bersamaan secara terpisah.

b. Uang dalam jumlah besar namun sumber dana tidak jelas atau tidak konsisten dengan situasi keuangan nasabah.

c. Nasabah memiliki pengetahuan tentang kewajiban pelaporan atau pengendalian internal bank, Pengawasan dan proses operasional secara tidak wajar.

d. Nasabah memberikan informasi yang tidak konsisten kepada pegawai yang berbeda pada bank yang sama.

e. Informasi detail mengenai nasabah tidak jelas atau sulit untuk diverifikasi.

f. Nasabah memiliki keingintahuan yang tinggi terhadap sesuatu yang terkait dengan prosedur pengecualian.

g. Nasabah tertutup dan menghindari pertemuan secara personal.

h. Nasabah menjelaskan transaksi secara berlebihan.

i. Nasabah bersikeras terhadap pertanyaan yang diajukan oleh staf Bank.

j. Pertanyaan yang diajukan kepada pegawai bank tidak sesuai atau tidak wajar.

k. Nasabah terburu-buru, panik atau gugup.

l. Informasi yang diberikan oleh nasabah berlawanan dengan informasi yang didapat dari sumber lain.

m. Nasabah menggunakan banyak alamat yang mirip/sama.

n. Informasi mengenai nama, alamat atau tanggal lahir tidak konsisten.

o. Nasabah menolak memberikan penjelasan atau berusaha menutup-nutupi dengan mengalihkan pembicaraan kepada masalah lain yang tidak terkait dengan transaksi yang ditanyakan (transaksi besar yang dilakukan nasabah dalam periode tertentu).

p. Nasabah menjawab pertanyaan dengan nada menantang, dengan mengatakan bahwa nasabah adalah orang terpandang atau dekat dengan pejabat di daerah tertentu pada saat petugas bank mengklarifikasi data nasabah.

q. Pola transaksi nasabah di luar kebiasaan, misalnya nasabah terbiasa bertransaksi melalui kurir kemudian berubah menjadi perintah tertulis.

r. Pola transaksi nasabah yang biasanya tidak pernah dilakukan tunai atau jarang, berubah menjadi tunai dalam jumlah yang sangat signifikan.

s. Nasabah diberitakan terlibat tindakan kriminal (korupsi, illegal logging, dll), maka terindikasi simpanannya berasal dari tindakan dimaksud.

t. Nasabah memberikan penjelasan yang tidak masuk akal atas penyetoran uang tunai yang dilakukan dengan jumlah sangat besar. Misalnya nasabah mengatakan bahwa uang tunai dimaksud berasal dari hasil penjualan tanah untuk pengembangan jalan tol. Selazimnya transaksi tersebut melalui transfer yang dilakukan oleh instansi yang jelas, dan tidak melalui setoran tunai.

9. Aktivitas yang Dapat Dikategorikan IlegalNasabah diberitakan oleh media massa sebagaai seseorang yang diduga terlibat aktivitas illegal atau tindak pidana.Instruksi transfer dana masuk dari Negara tax haven atau Negara yang terkenal dengan pendanaan terorisme

10. Transaksi mencurigakan yang melibatkan karyawan Bank dan atau agen

a. Peningkatan kekayaan karyawan dan agen Bank dalam jumlah besar tanpa disertai penjelasan yang memadai;

b. Hubungan transaksi melalui agen yang tidak dilengkapi dengan informasi yang memadai mengenai penerima akhir (ultimate beneficiary).

11. Transaksi mencurigakan melalui transaksi pinjam meminjama. Pelunasan pinjaman bermasalah secara tidak terduga;b. Permintaan fasilitas pinjaman dengan agunan yang asal usulnya dari aset yang diagunkan tidak jelas atau tidak sesuai dengan reputasi dan kemampuan finansial nasabah;c. Permintaan nasabah kepada Bank untuk memberikan fasilitas pembiayaan dimana porsi dana sendiri Nasabah dalam fasilitas dimaksud tidak jelas asal usulnya, khususnya apabila terkait dengan properti.

12. Tipe-tipe Transaksi Lainnya

a. Pembelian atau penjualan sejumlah besar logam berharga oleh interim customer.

b. Pembelian cek bank dalam skala besar oleh interim customer.

c. Perluasan atau peningkatan penggunaaan fasilitas penyetoran/tabungan yang tidak diikuti dengan aktivitas bisnis atau personal nasabah yang meningkat.

d. Aktivitas rekening tidak setara dengan profile nasabah (misal: umur, pekerjaan, pendapatan)

e. Nasabah sering mengubah alamat dan tanda tangan.

f. Sejumlah besar dana diterima, dan tiba-tiba digunakan sebagai jaminan untuk memperoleh fasilitas perbankan.

g. Seseorang yang baru berusia sekitar 17-26 tahun membuka rekening dan melakukan penarikan atau transfer dana dalam waktu yang singkat, yang dapat diindikasikan sebagai pembiayaan teroris.

h. Nasabah menerima dana dari organisasi keagamaan atau amal dan memanfaatkan dananya untuk pembelian asset atau mentransfer dana dimaksud keluar dalam waktu yang relatif pendek.

i. Nasabah atau WIC yang bersikeras tidak mau memberikan informasi dan dokumen yang dipersyaratkan atau hanya mau memberikan informasi yang minim, dan atau memberikan informasi yang tidak sesuai dengan dokumen pendukung.

Demikianlah sharing saya kali ini, Wajib Dibaca oleh Para Pelaku Pencucian Uang atau Pelaku Money Laundry ! , semoga membawa manfaat bagi pembaca semua.

Saya tunggu komentar, sharing, diskusi, atau kasus-kasus dari anda pembaca yang kita bisa diskusikan bersama....

September 16, 2013

Ciri-ciri - Spesifikasi Teknis Cek Asli, Bilyet Giro Asli dan Wesel Asli (Warkat Debet Asli)

Mungkin hal ini, Ciri-ciri - Spesifikasi Teknis Cek Asli, Bilyet Giro Asli dan Wesel Asli (Warkat Debet Asli) , banyak yang menganggap sepele, atrau mungkin juga tidak tahu. Kali ini saya akan sharing hal ini.

Mungkin ada sudah terbiasa dengan hal-hal tersebut diatas dan sering juga anda gunakan dalam aktifitas usaha anda, karena saat ini hampir seluruh transaksi pembayaran yang melibatkan perbankan, pasti menggunakan hal-hal diatas tadi. Tapi tahukah anda ciri-ciri fisik atau spesifikasi teknis dari dokumen Warkat Debet (Cek, Bilyet Giro, Wesel) yang asli dan sah?

[image error]

Dalam upaya untuk meningkatkan efektivitas, efisiensi, keamanan, dan kemudahan pengawasan dalam penyelenggaraan Sistem Kliring Nasional Bank Indonesia (SKNBI), Bank Indonesia mengatur pembakuan Warkat Debet dan Dokumen Kliring yang digunakan dalam SKNBI.

Warkat Debet adalah alat pembayaran bukan tunai yang diperhitungkan atas beban nasabah atau Bank melalui Kliring Debet .

Ciri-ciri/Spesifikasi Teknis Warkat Debet(yang harus dicantumkan dalam Warkat Debet yang akan digunakan dalam penyelenggaraan SKNBI di Wilayah Kliring On-line Otomasi, Wilayah Kliring Off-line Otomasi dan Wilayah Kliring Offline Manual) diatur sebagai berikut dlm Surat Edaran No 8/35/DASP (Divisi Akuntansi dan Sistem Pembayaran) tgl 22 Desember 2006, dan berlaku mulai 2 Januari 2007 :

1. KertasKertas yang digunakan harus memenuhi kualitas “The London Clearing Bank’s Paper Specification No. 1” (kertas CBS-1), yang sekurang-kurangnya memenuhi standar sebagai berikut:a) berat kertas (gramatur): 95 /- 5 % g/M2;b) ketebalan: 105 sampai dengan 135 micron; danc) memuat tanda air (watermark) berupa logo PPWDK (Perusahaan Percetakan Warkat dan Dokumen Kliring).

2. UkuranUkuran Warkat Debet yang digunakan harus merupakan ukuran seragam, yaitu panjang 7 (tujuh) inci dan lebar 2 ¾ (dua tiga per empat) inci.

3. Rancang BangunPembakuan Warkat Debet tidak dimaksudkan untuk membakukan redaksi yang tercantum dalam Warkat Debet. Namun demikian untuk lebih memudahkan pengenalan dan pemeriksaan Warkat Debet maupun sandi atau informasi yang tercantum di dalamnya maka rancang bangun Warkat Debet diatur sebagai berikut:

a. Nama dan Logo BankNama dan logo Bank harus dicetak dengan jelas dan/atau lebih besar daripada cetakan lainnya pada Warkat Debet dimaksud dan ditempatkan pada bagian kiri atas Warkat Debet. Pencantuman logo dimaksud tidak berlaku dalam hal Peserta tidak memiliki logo.

b. Penulisan Jenis Warkat DebetJenis Warkat Debet sebagaimana dimaksud dalam angka 1 harus ditulis dalam Bahasa Indonesia dan apabila diperlukan dapat ditambahkan padanan katanya dalam Bahasa Inggris. Tulisan jenis Warkat Debet tersebut harus dicetak dengan jelas dan/atau lebih besar daripada tulisan lain pada redaksi Warkat Debet dan ditempatkan pada bagianatas Warkat Debet.

c. Penggunaan Bahasa Indonesia pada Redaksi Warkat DebetRedaksi Warkat Debet harus ditulis dalam Bahasa Indonesia dan apabila diperlukan, dapat ditambahkan padanan katanya dalam Bahasa Inggris.

d. Nomor SeriNomor seri yang digunakan sebagai sarana kontrol penggunaan Warkat Debet harus dicantumkan pada bagian kanan atas Warkat Debet.

e. Nilai NominalRuangan untuk menuliskan nilai nominal dalam angka dan huruf harus cukup luas dan ditempatkan di bagian tengah Warkat Debet, sehingga perbandingan tulisan nilai nominal dalam angka dan huruf pada Warkat Debet dapat terlihat atau terbaca dengan jelas.

f. Tempat dan Tanggal Penarikan atau PenerbitanKolom penulisan tempat dan tanggal penarikan atau penerbitan Warkat Debet harus disediakan pada Warkat Debet.

g. Ruangan Tanda TanganRuangan untuk tanda tangan dan/atau pencantuman nama jelas penarik atau penerbit Warkat Debet harus disediakan dengan cukup luas serta ditempatkan pada bagian bawah Warkat Debet di atas garis batas clear band.

h. Nama PPWDKNama PPWDK harus dicantumkan secara vertikal pada sisi sebelah kiri atau kanan Warkat Debet, atau secara horisontal di bagian bawah Warkat Debet di atas garis batas clear band.

i. Penulisan Peserta Kliring Antar WilayahPeserta Kliring Antar Wilayah harus menuliskan istilah “Peserta Kliring Antar Wilayah”, “Peserta Kliring Warkat Luar Wilayah”, “Dapat dikliringkan pada seluruh cabang bank diIndonesia”, “Peserta intercity clearing” atau istilah yang sejenis lainnya pada bagian tengah atas Warkat Debet atau pada bagian lain yang masih kosong dan menurut Peserta merupakan tempat yang paling tepat.

j. Penggunaan Warna yang KontrasKomposisi warna antara latar belakang Warkat Debet dan tulisan pada Warkat Debet yang digunakan pada seluruh penyelenggaraan SKNBI harus cukup kontras, sehingga apabila Warkat Debet diproses oleh mesin baca pilah (reader sorter) di Wilayah Kliring On-line Otomasi dan Wilayah Kliring Off-line Otomasi, tulisan pada hasil salinan (image) Warkat Debet atas Warkat Debet yang sebelumnya telah direkam gambarnya dengan menggunakan mesin baca pilah pada Kliring penyerahan dalam penyelenggaraan SKNBI, dapat dibaca dengan jelas. Dengan demikian, dalam pemilihan komposisi warna pada latar belakang Warkat Debet, Peserta harus memperhatikan hal-hal sebagai berikut:(1) menghindari penggunaan warna yang sama atau hampir sama antara latar belakangWarkat Debet dengan warna tulisan pada redaksi Warkat Debet (tidak kontras);(2) khusus untuk tulisan pada redaksi Warkat Debet, hendaknya menggunakan pilihan jenis dan besar huruf yang memadai serta menggunakan pilihan warna tinta yang tegas. [image error]

4. Tinta Tinta untuk mencetak Magnetic Ink Character Recognition E-13B (MICR) code line pada bagian clear band Warkat Debet, harus menggunakan tinta MICR yang memenuhi standar ISO 1004:1995. Ketentuan ini berlaku untuk Warkat Debet yang digunakan di Wilayah Kliring Online Otomasi dan Wilayah Kliring Off-line Otomasi,termasuk Warkat Debet yang digunakan oleh Peserta Kliring Antar Wilayah.

5. Clear band Clear band adalah ruang kosong dengan ukuran seragam yang terdapat pada bagian bawah Warkat Debet dengan panjang 7 (tujuh) inci dan lebar 5/8 (lima per delapan)inci diukur dari sisi bagian paling bawah Warkat Debet. Ruangan clear band tersebut disediakan khusus untuk pencetakan angka dan simbol MICR code line.

6. Garis batas clear bandPada setiap clear band Warkat Debet sebagaimana dimaksud dalam angka 5) harus terdapat batas clear band dengan bagian lain dari Warkat Debet dimaksud yang dapat berupa garis, huruf mikro (micro text) atau perbedaan warna yang membentuk garis pada posisi 5/8 (lima per delapan) inci dari bagian paling bawah Warkat Debet.

7. PertinggalUntuk keperluan administrasi atas penarikan atau penerbitan Cek dan Bilyet Giro, pada setiap lembar Cek dan Bilyet Giro harus ditambahkan lembar pertinggal yang ditempatkan pada sebelah kiri atau sebelah atas Warkat Debet dan diadministrasikan di bagian depan/belakang bundel Warkat Debet atau berupa carbonized paper. Dalam hal diperlukan, Peserta dapat menambahkan lembar pertinggal dimaksud pada Warkat Debet selain Cek dan Bilyet Giro.

8. PerforasiUntuk menghindari kerusakan pada waktu pengolahan oleh mesin baca pilah dan/atau MICR encoder/readerencoder, perforasi untuk memisahkan Warkat Debetdengan lembar pertinggal harus ditempatkan pada sebelah kiri atau sebelah atas Warkat Debet. Dalam hal digunakan continuous form, perforasinya disesuaikan dengan kebutuhan dan harus dilakukan secara deep cut.Selain itu lem perekat tidak dapat digunakan pada Warkat Debet, kecuali apabila ditujukan untuk menjilid blanko Warkat Debet yang telah diperforasi.

[image error]

Demikian sedikit sharing dari saya dalam Ciri-ciri - Spesifikasi Teknis Cek Asli, Bilyet Giro Asli dan Wesel Asli (Warkat Debet Asli), semoga bermanfaat.

Mungkin ada sudah terbiasa dengan hal-hal tersebut diatas dan sering juga anda gunakan dalam aktifitas usaha anda, karena saat ini hampir seluruh transaksi pembayaran yang melibatkan perbankan, pasti menggunakan hal-hal diatas tadi. Tapi tahukah anda ciri-ciri fisik atau spesifikasi teknis dari dokumen Warkat Debet (Cek, Bilyet Giro, Wesel) yang asli dan sah?

[image error]

Dalam upaya untuk meningkatkan efektivitas, efisiensi, keamanan, dan kemudahan pengawasan dalam penyelenggaraan Sistem Kliring Nasional Bank Indonesia (SKNBI), Bank Indonesia mengatur pembakuan Warkat Debet dan Dokumen Kliring yang digunakan dalam SKNBI.

Warkat Debet adalah alat pembayaran bukan tunai yang diperhitungkan atas beban nasabah atau Bank melalui Kliring Debet .

Ciri-ciri/Spesifikasi Teknis Warkat Debet(yang harus dicantumkan dalam Warkat Debet yang akan digunakan dalam penyelenggaraan SKNBI di Wilayah Kliring On-line Otomasi, Wilayah Kliring Off-line Otomasi dan Wilayah Kliring Offline Manual) diatur sebagai berikut dlm Surat Edaran No 8/35/DASP (Divisi Akuntansi dan Sistem Pembayaran) tgl 22 Desember 2006, dan berlaku mulai 2 Januari 2007 :

1. KertasKertas yang digunakan harus memenuhi kualitas “The London Clearing Bank’s Paper Specification No. 1” (kertas CBS-1), yang sekurang-kurangnya memenuhi standar sebagai berikut:a) berat kertas (gramatur): 95 /- 5 % g/M2;b) ketebalan: 105 sampai dengan 135 micron; danc) memuat tanda air (watermark) berupa logo PPWDK (Perusahaan Percetakan Warkat dan Dokumen Kliring).

2. UkuranUkuran Warkat Debet yang digunakan harus merupakan ukuran seragam, yaitu panjang 7 (tujuh) inci dan lebar 2 ¾ (dua tiga per empat) inci.

3. Rancang BangunPembakuan Warkat Debet tidak dimaksudkan untuk membakukan redaksi yang tercantum dalam Warkat Debet. Namun demikian untuk lebih memudahkan pengenalan dan pemeriksaan Warkat Debet maupun sandi atau informasi yang tercantum di dalamnya maka rancang bangun Warkat Debet diatur sebagai berikut:

a. Nama dan Logo BankNama dan logo Bank harus dicetak dengan jelas dan/atau lebih besar daripada cetakan lainnya pada Warkat Debet dimaksud dan ditempatkan pada bagian kiri atas Warkat Debet. Pencantuman logo dimaksud tidak berlaku dalam hal Peserta tidak memiliki logo.

b. Penulisan Jenis Warkat DebetJenis Warkat Debet sebagaimana dimaksud dalam angka 1 harus ditulis dalam Bahasa Indonesia dan apabila diperlukan dapat ditambahkan padanan katanya dalam Bahasa Inggris. Tulisan jenis Warkat Debet tersebut harus dicetak dengan jelas dan/atau lebih besar daripada tulisan lain pada redaksi Warkat Debet dan ditempatkan pada bagianatas Warkat Debet.

c. Penggunaan Bahasa Indonesia pada Redaksi Warkat DebetRedaksi Warkat Debet harus ditulis dalam Bahasa Indonesia dan apabila diperlukan, dapat ditambahkan padanan katanya dalam Bahasa Inggris.

d. Nomor SeriNomor seri yang digunakan sebagai sarana kontrol penggunaan Warkat Debet harus dicantumkan pada bagian kanan atas Warkat Debet.

e. Nilai NominalRuangan untuk menuliskan nilai nominal dalam angka dan huruf harus cukup luas dan ditempatkan di bagian tengah Warkat Debet, sehingga perbandingan tulisan nilai nominal dalam angka dan huruf pada Warkat Debet dapat terlihat atau terbaca dengan jelas.

f. Tempat dan Tanggal Penarikan atau PenerbitanKolom penulisan tempat dan tanggal penarikan atau penerbitan Warkat Debet harus disediakan pada Warkat Debet.

g. Ruangan Tanda TanganRuangan untuk tanda tangan dan/atau pencantuman nama jelas penarik atau penerbit Warkat Debet harus disediakan dengan cukup luas serta ditempatkan pada bagian bawah Warkat Debet di atas garis batas clear band.

h. Nama PPWDKNama PPWDK harus dicantumkan secara vertikal pada sisi sebelah kiri atau kanan Warkat Debet, atau secara horisontal di bagian bawah Warkat Debet di atas garis batas clear band.

i. Penulisan Peserta Kliring Antar WilayahPeserta Kliring Antar Wilayah harus menuliskan istilah “Peserta Kliring Antar Wilayah”, “Peserta Kliring Warkat Luar Wilayah”, “Dapat dikliringkan pada seluruh cabang bank diIndonesia”, “Peserta intercity clearing” atau istilah yang sejenis lainnya pada bagian tengah atas Warkat Debet atau pada bagian lain yang masih kosong dan menurut Peserta merupakan tempat yang paling tepat.

j. Penggunaan Warna yang KontrasKomposisi warna antara latar belakang Warkat Debet dan tulisan pada Warkat Debet yang digunakan pada seluruh penyelenggaraan SKNBI harus cukup kontras, sehingga apabila Warkat Debet diproses oleh mesin baca pilah (reader sorter) di Wilayah Kliring On-line Otomasi dan Wilayah Kliring Off-line Otomasi, tulisan pada hasil salinan (image) Warkat Debet atas Warkat Debet yang sebelumnya telah direkam gambarnya dengan menggunakan mesin baca pilah pada Kliring penyerahan dalam penyelenggaraan SKNBI, dapat dibaca dengan jelas. Dengan demikian, dalam pemilihan komposisi warna pada latar belakang Warkat Debet, Peserta harus memperhatikan hal-hal sebagai berikut:(1) menghindari penggunaan warna yang sama atau hampir sama antara latar belakangWarkat Debet dengan warna tulisan pada redaksi Warkat Debet (tidak kontras);(2) khusus untuk tulisan pada redaksi Warkat Debet, hendaknya menggunakan pilihan jenis dan besar huruf yang memadai serta menggunakan pilihan warna tinta yang tegas. [image error]

4. Tinta Tinta untuk mencetak Magnetic Ink Character Recognition E-13B (MICR) code line pada bagian clear band Warkat Debet, harus menggunakan tinta MICR yang memenuhi standar ISO 1004:1995. Ketentuan ini berlaku untuk Warkat Debet yang digunakan di Wilayah Kliring Online Otomasi dan Wilayah Kliring Off-line Otomasi,termasuk Warkat Debet yang digunakan oleh Peserta Kliring Antar Wilayah.

5. Clear band Clear band adalah ruang kosong dengan ukuran seragam yang terdapat pada bagian bawah Warkat Debet dengan panjang 7 (tujuh) inci dan lebar 5/8 (lima per delapan)inci diukur dari sisi bagian paling bawah Warkat Debet. Ruangan clear band tersebut disediakan khusus untuk pencetakan angka dan simbol MICR code line.

6. Garis batas clear bandPada setiap clear band Warkat Debet sebagaimana dimaksud dalam angka 5) harus terdapat batas clear band dengan bagian lain dari Warkat Debet dimaksud yang dapat berupa garis, huruf mikro (micro text) atau perbedaan warna yang membentuk garis pada posisi 5/8 (lima per delapan) inci dari bagian paling bawah Warkat Debet.

7. PertinggalUntuk keperluan administrasi atas penarikan atau penerbitan Cek dan Bilyet Giro, pada setiap lembar Cek dan Bilyet Giro harus ditambahkan lembar pertinggal yang ditempatkan pada sebelah kiri atau sebelah atas Warkat Debet dan diadministrasikan di bagian depan/belakang bundel Warkat Debet atau berupa carbonized paper. Dalam hal diperlukan, Peserta dapat menambahkan lembar pertinggal dimaksud pada Warkat Debet selain Cek dan Bilyet Giro.

8. PerforasiUntuk menghindari kerusakan pada waktu pengolahan oleh mesin baca pilah dan/atau MICR encoder/readerencoder, perforasi untuk memisahkan Warkat Debetdengan lembar pertinggal harus ditempatkan pada sebelah kiri atau sebelah atas Warkat Debet. Dalam hal digunakan continuous form, perforasinya disesuaikan dengan kebutuhan dan harus dilakukan secara deep cut.Selain itu lem perekat tidak dapat digunakan pada Warkat Debet, kecuali apabila ditujukan untuk menjilid blanko Warkat Debet yang telah diperforasi.

[image error]

Demikian sedikit sharing dari saya dalam Ciri-ciri - Spesifikasi Teknis Cek Asli, Bilyet Giro Asli dan Wesel Asli (Warkat Debet Asli), semoga bermanfaat.

September 11, 2013

Contoh Cash Collateral sebagai agunan Penerbitan Instrumen Perbankan

Pembaca, dalam posting saya kali ini,

Contoh Cash Collateral sebagai agunan Penerbitan Instrumen Perbankan

, saya akan perlihatkan beberapa contoh Cash Collateral (secara fisik, yaitu dalam bentuk warkat, sertifikat, ataupun koordinat bank yang ter-register dan tervalidasi).

Dokumen-dokumen ini, sering digunakan sebagai dasar untuk kejahatan perbankan atau penipuan, jadi, berhat-hatilah bila menemui dokumen-dokumen seperti berikut, meskipun ada juga yang resmi, valid dan benar menurut saya (termasuk yang saya posting di bawah ini, hehe..)

Ini sekedar untuk berbagi pengetahuan dan wawasan saja dari saya yang masih dalam tahap proses belajar.

Catatan: Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Warkat Kliring Bank Indonesia,

Sertifikat Blocked Funds dari salah satu bank Pemerintah,

koordinat rekening Euroclear yang ter-register dan tervalidasi (nilai fantastisnya tidak tercantum),

Demikian sharing posting yang singkat dari saya kali ini dalam

Contoh Cash Collateral sebagai agunan Penerbitan Instrumen Perbankan, semoga dapat menambah pengetahuan dan wawasan kita bersama.

Dokumen-dokumen ini, sering digunakan sebagai dasar untuk kejahatan perbankan atau penipuan, jadi, berhat-hatilah bila menemui dokumen-dokumen seperti berikut, meskipun ada juga yang resmi, valid dan benar menurut saya (termasuk yang saya posting di bawah ini, hehe..)

Ini sekedar untuk berbagi pengetahuan dan wawasan saja dari saya yang masih dalam tahap proses belajar.

Catatan: Dokumen-dokumen ini hanya contoh, diasumsikan palsu dan tidak asli/genuine (fake or scam) dan dilarang mencetak atau memperbanyak untuk mencegah penyalahgunaan.

Warkat Kliring Bank Indonesia,

Sertifikat Blocked Funds dari salah satu bank Pemerintah,

koordinat rekening Euroclear yang ter-register dan tervalidasi (nilai fantastisnya tidak tercantum),

Demikian sharing posting yang singkat dari saya kali ini dalam

Contoh Cash Collateral sebagai agunan Penerbitan Instrumen Perbankan, semoga dapat menambah pengetahuan dan wawasan kita bersama.

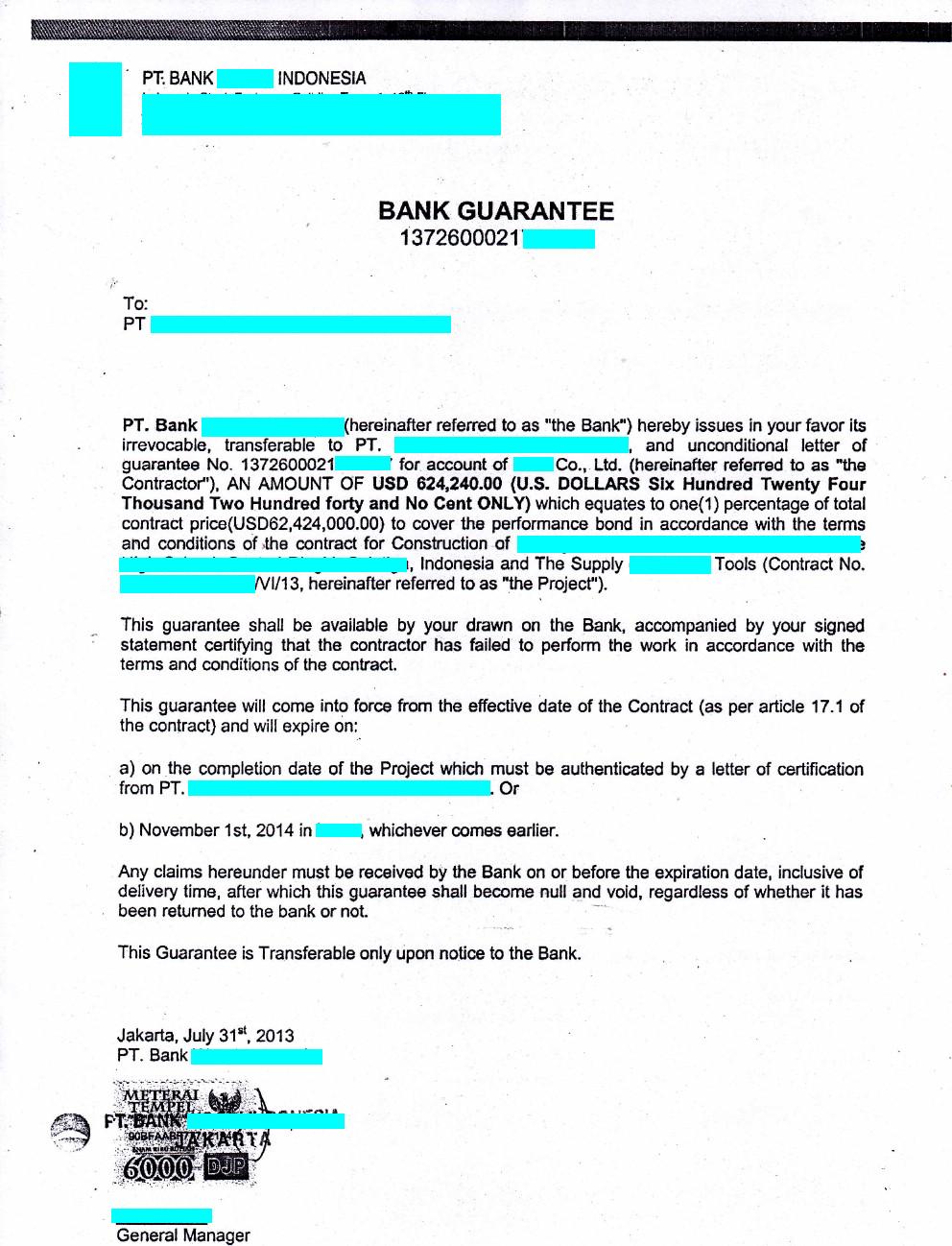

Bank Garansi Pelaksanaan (Performance Bond) yang (coba) jadi Agunan Pinjaman

Pembaca, mohon maaf baru sekarang saya bisa membuat posting-an lagi, termasuk membalas imel-imel semua, karena kesibukan saya yang luamayan padat. Kali ini saya akan membahas Bank Garansi Pelaksanaan (Performance Bond) yang (coba) jadi Agunan Pinjaman.

Beberapa hari lalu, saya kedatangan tamu, yang membawa permasalahan ini ke saya. Dia memperlihatkan copy Bank Garansi Pelaksanaan (Performance Bond), dan Dokumen Kontrak Pekerjaan (Proyek)-nya, yang berupa pembangunan fisik dan pengadaan. Atasan dia, baru saja menandatangani kontrak sebagai Pemberi pekerjaan, kepada satu perusahaan kontraktor asing. Perusahaan kontraktor tersebut dengan dukungan dana (dan juga jaringan bank) yang dimiliki-nya, telah mengeluarkan instrumen Bank Garansi Pelaksanaan (Performance Bond) yang sifatnya irrevocable (tak dapat ditolak), transferrable (dapat dipindahkan ke phk lain - atas unjuk) dan unconditional (tanpa syarat), sebesar 1% (satu per seratus) dari nilai kontrak.

Permasalahannya adalah, setelah menerima PB tersebut secara resmi, si Pemberi Pekerjaan atau atasan teman saya itu bermaksud mencari pinjaman dengan meng-agun-kan (menjadikan jaminan) dokumen tersebut, apakah itu ke pihak perbankan ataupun kepada pihak swasta lain, dengan nilai jasa/potongan/diskonto yang cukup besar, hingga diatas 30% (tigapuluh persen) dr nilai yang tertera di dokumen PB tersebut.

Saya sampaikan pandangan saya begini, hampir tidak mungkin ada seorang pemilik dana (perbankan maupun swasta) yang jeli dan hati-hati, yang bersedia untuk itu, karena melihat sifat dari Bank Garansi Pelaksanaan itu sendiri. Bank Garansi Pelaksanaan itu sendiri hanya dapat di-klaim (dan cair) apabila si Penerima pekerjaan (kontraktor) melakukan wanprestasi. Klaim pun hanya dapat dilakukan oleh Pemberi Pekerjaan yang namanya tertera disana, yaitu pihak perusahaan teman saya itu. Tidak mungkin dapat dilakukan oleh, misalnya, pihak pemberi dana talangan (?) perbankan ataupun swasta lain yang bersedia memberikan dana-nya kepada pihak peminjam (dlm hal ini pemberi pekerjaan). Bukankah bila perusahaan kontraktor-nya tidak wanprestasi (bahkan reputasi-nya pun didukung oleh bank-nya), Bank Garansi Pelaksanaan tersebut harus dikembalikan ke kontraktor oleh pemberi pekerjaan? Lalu apa yang kemudian bisa menjadi pegangan oleh pemberi dana talangan/pinjaman dari pemberi pekerjaan (peminjam)?

Solusi yang saya sarankan adalah, apabila memang si pemberi pekerjaan memerlukan dana tunai, maka optimalkan saja fasilitas yang dimiliki, yang diberikan oleh bank-nya, bukan dengan skema mencari pinjaman dengan agunan Bank Gatansi Pelaksanaan dari pihak kontraktor. Karena, bagi pemberi pekerjaan dengan kemampuan memberikan kontrak pekerjaan sebesar itu, tentu memiliki kemampuan yang (seharusnya) didukung oleh pihak perbankan juga. Solusi lain yang bisa dijajaki adalah, pemberi pekerjaan dapat menggandeng investor lain, guna memenuhi kebutuhan tunai yang dihadapinya , meskipun untuk itu dia harus mau berbagi atas hasil atau benefit yang kelak akan diperoleh dari hasil projek setelah berjalan sekian lama.

Pembaca, sepengetahuan saya, skema dari suatu kerjasama usaha, apalagi pinjam-meminjam ataupun penempatan dana, memerlukan kesamaan atas visi dan pemahaman diantara para pihak yang terlibat, sesuai/dengan aturan hukum yang berlaku, maupun pengetahuan dan wawasan yang cukup atas alat-alat/instrumen (perbankan) yang digunakan. Hal ini perlu untuk menghindari sengketa (dispute) ataupun permasalahan hukum lainnya yang mungkin timbul diantara para pihak.

Demikianlah pembahasan tentang Bank Garansi Pelaksanaan (Performance Bond) yang (coba) jadi Agunan Pinjaman, semoga bisa bermanfaat bagi kita semua.

Beberapa hari lalu, saya kedatangan tamu, yang membawa permasalahan ini ke saya. Dia memperlihatkan copy Bank Garansi Pelaksanaan (Performance Bond), dan Dokumen Kontrak Pekerjaan (Proyek)-nya, yang berupa pembangunan fisik dan pengadaan. Atasan dia, baru saja menandatangani kontrak sebagai Pemberi pekerjaan, kepada satu perusahaan kontraktor asing. Perusahaan kontraktor tersebut dengan dukungan dana (dan juga jaringan bank) yang dimiliki-nya, telah mengeluarkan instrumen Bank Garansi Pelaksanaan (Performance Bond) yang sifatnya irrevocable (tak dapat ditolak), transferrable (dapat dipindahkan ke phk lain - atas unjuk) dan unconditional (tanpa syarat), sebesar 1% (satu per seratus) dari nilai kontrak.

Permasalahannya adalah, setelah menerima PB tersebut secara resmi, si Pemberi Pekerjaan atau atasan teman saya itu bermaksud mencari pinjaman dengan meng-agun-kan (menjadikan jaminan) dokumen tersebut, apakah itu ke pihak perbankan ataupun kepada pihak swasta lain, dengan nilai jasa/potongan/diskonto yang cukup besar, hingga diatas 30% (tigapuluh persen) dr nilai yang tertera di dokumen PB tersebut.

Saya sampaikan pandangan saya begini, hampir tidak mungkin ada seorang pemilik dana (perbankan maupun swasta) yang jeli dan hati-hati, yang bersedia untuk itu, karena melihat sifat dari Bank Garansi Pelaksanaan itu sendiri. Bank Garansi Pelaksanaan itu sendiri hanya dapat di-klaim (dan cair) apabila si Penerima pekerjaan (kontraktor) melakukan wanprestasi. Klaim pun hanya dapat dilakukan oleh Pemberi Pekerjaan yang namanya tertera disana, yaitu pihak perusahaan teman saya itu. Tidak mungkin dapat dilakukan oleh, misalnya, pihak pemberi dana talangan (?) perbankan ataupun swasta lain yang bersedia memberikan dana-nya kepada pihak peminjam (dlm hal ini pemberi pekerjaan). Bukankah bila perusahaan kontraktor-nya tidak wanprestasi (bahkan reputasi-nya pun didukung oleh bank-nya), Bank Garansi Pelaksanaan tersebut harus dikembalikan ke kontraktor oleh pemberi pekerjaan? Lalu apa yang kemudian bisa menjadi pegangan oleh pemberi dana talangan/pinjaman dari pemberi pekerjaan (peminjam)?

Solusi yang saya sarankan adalah, apabila memang si pemberi pekerjaan memerlukan dana tunai, maka optimalkan saja fasilitas yang dimiliki, yang diberikan oleh bank-nya, bukan dengan skema mencari pinjaman dengan agunan Bank Gatansi Pelaksanaan dari pihak kontraktor. Karena, bagi pemberi pekerjaan dengan kemampuan memberikan kontrak pekerjaan sebesar itu, tentu memiliki kemampuan yang (seharusnya) didukung oleh pihak perbankan juga. Solusi lain yang bisa dijajaki adalah, pemberi pekerjaan dapat menggandeng investor lain, guna memenuhi kebutuhan tunai yang dihadapinya , meskipun untuk itu dia harus mau berbagi atas hasil atau benefit yang kelak akan diperoleh dari hasil projek setelah berjalan sekian lama.

Pembaca, sepengetahuan saya, skema dari suatu kerjasama usaha, apalagi pinjam-meminjam ataupun penempatan dana, memerlukan kesamaan atas visi dan pemahaman diantara para pihak yang terlibat, sesuai/dengan aturan hukum yang berlaku, maupun pengetahuan dan wawasan yang cukup atas alat-alat/instrumen (perbankan) yang digunakan. Hal ini perlu untuk menghindari sengketa (dispute) ataupun permasalahan hukum lainnya yang mungkin timbul diantara para pihak.

Demikianlah pembahasan tentang Bank Garansi Pelaksanaan (Performance Bond) yang (coba) jadi Agunan Pinjaman, semoga bisa bermanfaat bagi kita semua.

July 23, 2013

Kasus Sengketa Kerjasama Asset untuk Agunan/Jaminan Kredit Macet Perbankan

Saat ini, Kasus Sengketa Kerjasama Asset untuk Agunan/Jaminan Kredit Perbankan , semakin sering terjadi. Hal ini karena para pihak yang terlibat, Perusahaan (pemilik pekerjaan/proyek) , Mitra Penjamin/Avalist (biasanya pemilik asset untuk diagunkan), bahkan pihak Perbankan sebagai kreditur pun kurang memahami aspek-aspek legal/hukum yang berlaku dan kurang berhati-hati.Berikut ini saya akan ceritakan sebuah kasus yang kita bisa ambil pelajaran daripadanya.

Awalnya ketika Bank XXX memberikan pinjaman/kredit dalam jangka waktu 12 bulan kepada Debitur yaitu PT. A, yang diwakili oleh Direktur Utama : Tn. H, dan Komisaris Utama Ny. S. Pinjaman/Kredit yang diberikan Bank XXX kepada PT. Atersebut di atas, selanjutnya mendapat jaminan dari Tn. F dan Ny. K (suami-istri) sebagai penjamin (avalist) dengan membuat Surat Pernyataan Penyerahan Tanah/ Melepaskan Hak atas assetnya. Ingatlah tulisan saya sebelumnya DISINI.

Dalam perkembangan selanjutnya pinjaman/kredit ini menjadi kredit macet. Pihak Debitur : PT. A dengan : Tn. H (Direktur Utama) dan Ny. S (Komisaris Utama) tidak mampu membayar kembali Kredit tersebut kepada kreditur, Bank XXX pada hari jatuh temponya.

Setelah diperingatkan sampai tiga kali, belum juga membayar lunas hutangnya tersebut diatas, maka pihak kreditur : Bank XXX sebagai Penggugat mengajukan gugatan perdata di Pengadilan Negeri terhadap Debitur dan “Pinjaman hutang” yaitu :

PT. A sebagai Tergugat I.Tn. H, untuk diri sendiri dan sebagai Direktur Utama PT. A sebagai Tergugat II.Ny. S, bertindak untuk diri sendiri dan sebagai Komisaris Utama PT. A sebagai Tergugat III.Tn. F dan Ny. K (suami-istri) sebagai Tergugat IV.

Di Pengadilan Negeri;Terungkap bahwa PT. A (tergugat I) sejak didirikan sampai dengan diberikan kredit ternyata belum disyahkan sebagai badan hukum oleh Departemen Kehakiman RI.Tergugat IV (penjamin) mengajukan gugatan Rekonpensi (gugatan balasan dari penggugat terhadap tergugat), yang menuntut agar Pengadilan Negeri memutuskan a.l:

bahwa PT. A, bukan sebagai badan hukumbahwa penjamin tidak bertanggung jawab atas pelunasan hutang/kredit yang diterima oleh PT. A.bahwa penyerahan tanah sebagai jaminan atas pelunasan kredit tidak mempunyai kekuatan hukummenghukum Bank XXX menyerahkan Surat Pernyataan Melepaskan Hak Atas Tanah, kepada Penjamin.

Majelis Hakim dalam pertimbangannya menyatakan bahwa:

Bahwa PT. A, sejak didirikan sampai dengan peminjaman kredit di Bank XXX masih belum merupakan Badan Hukum, karena belum memperoleh pengesahan dari Menteri Kehakiman RITerbukti bahwa Tergugat II dan tergugat III menerima pinjaman uang dari penggugat yang tidak dilunasi oleh tergugat II dan Tergugat III, hal ini merupakan perbuatan “Perbuatan Cidera Janji” (wanprestasi)Ternyata Tergugat IV memberikan jaminan untuk Tergugat I (PT. A) yang saat itu belum merupakan Badan Hukum

Berdasarkan pertimbangan tersebut di atas, Majelis Hakim Pengadilan Negeri memberi putusan yang pada pokoknya sebagai berikut: Perbuatan Tergugat II dan III yang tidak membayar lunas hutangnya kepada penggugat adalah “Perbuatan Cidera Janji”(wanprestasi).

Dalam Rekonpensi (gugatan balik/balasan dari penggugat terhadap tergugat):

Menyatakan Tergugat I Konpensi (PT. A) bukan sebagai Badan HukumMenyatakan Penggugat Rekonpensi (Penjamin) tidak turut bertanggung jawab atas pelunasan kredit.Menyatakan penyerahan tanah sebagai jaminan pelunasan kredit/hutang tidak mempunyai kekuatan hukumMenghukum Tergugat (Rekonpensi Bank XXX) menyerahkan Surat Pernyataan Melepaskan Hak Atas Tanah.

Di Pengadilan Tinggi;Dengan Pertimbangan hukum bahwa karena Tergugat II dan Tergugat III mengakui adanya pinjaman dimana Tergugat IV mengakui juga sebagai Penjamin (Avalist), maka Tergugat IV tetap bertanggung jawab sampai pinjaman dilunasi oleh Tergugat II dan Tergugat III.Berdasarkan pertimbangan tersebut Majelis Hakim Pengadilan Tinggi menyatakan bahwa Tergugat IV (penjamin) juga telah melakukan wanprestasi.Membatalkan Putusan Majelis hakim Pengadilan Negeri yang menyatakan penyerahan tanah sebagai jaminan hutang/kredit tidak mempunyai kekuatan hukum.Di Mahkamah Agung;Saat Kasasi, Mahkamah Agung memutuskan pada pokoknya adalah sebagai berikut:Menghukum Tergugat II dan Tergugat III membayar hutangnya kepada Bank XXXMenyatakan Tergugat I (PT. A) bukan sebagai Badan Hukum, karena belum memperoleh pengesahan dari Menteri Kehakiman RIMenyatakan Hutang/kredit dimaksud bukan hutang/kredit Tergugat I (PT. A)Menyatakan Tergugat IV (Penjamin) Tidak turut bertanggung jawab terhadap pelunasan hutang/kredit dimaksud.Menyatakan Penyerahan Tanah dan Surat Pernyataan Melepaskan Hak Atas Tanah oleh Tergugat IV(penjamin) terhadap pelunasan hutang/kreditTergugat I (PT. A) tidak mempunyai kekuatan hukum

Pelajaran dari sisi Hukum yang setidaknya dapat kita tarik dalam perkara ini, pihak Bank XXX selaku kreditur memberikan pinjaman kredit kepada badan hukum perseroan “Perseroan Terbatas”/ PT. A. Dalam perjanjian pinjaman kredit tindakan ini diwakili oleh Direktur Utama dan Komisarisnya (Tergugat II dan III). Terhadap Pinjaman Kredit tersebut Pihak Tergugat II dan III memberikan jaminan tanah milik Pihak Ketiga (dalam perkara ini selakuTergugat IV) sebagai “Penjamin” (Avalist).

Karena PT. A selaku Debitur tidak membayar lunas hutangnya tersebut (cidera- janji), maka tanggungjawab membayar hutang tersebut, ada pada Direktur Utama dan Komisarisnya secara pribadi (personal responsibility) dan bukan menjadi tanggungjawab hukum dari PT. A selaku Badan Hukum, karena Fakta Hukum yang terjadi “Perseroan Terbatas” (PT. A) tersebut, sejak didirikan sampai diterimanya pinjaman dari Bank, ternyata masih belum memperoleh pengesahan dari Departemen, Kehakiman dan HAM sebagai suatu Badan Hukum.

Sedikit analisa perkara ini, majelis Hakim Tingkat Pertama dan Terakhir pada hakikatnya telah memberikan pertimbangan hukum yang baik berdasarkan hukum Perseroan Terbatas (PT) memiliki dua sisi, yaitu pertama sebagai suatu badan hukum dan kedua pada sisi yang lain adalah wadah atau tempat diwujudkannya kerja sama antara para pemegang saham atau pemilik modal.

Penjaminan ( avalist ) yang dilakukan oleh Pihak ketiga (Tergugat IV) dari Suatu Utang (antara Kreditur dan Debitur), beberapa ketentuan yang diatur dalam KUHPerdata, mengatur unsur-unsur formal yang melekat pada perjanjian pemberian jaminan ialah bahwa penjamin menjamin dipenuhinya perikatan pihak ketiga. Isi perjanjian itu sendiri bisa beraneka ragam. Namun esensi perjanjian pemberian jaminan itu adalah bentuknya, yakni suatu kewajiban accessoir bagi pemenuhan suatu perikatan pihak lain yang timbul dari perjanjian lain.

Perjanjian pemberian jaminan dapat disebut sebagai perjanjian accessoir karena perjanjian itu tidak mungkin berdiri sendiri. Keberadaannya bergantung pada suatu perjanjian pokok, karena pada prinsipnya tiada suatu perjanjian jaminan tanpa suatu perjanjian pokok.Ketentuan terhadap lepasnya tanggungjawab Pihak Penjamin seiring dengan dengan KUHPerdata berbicara perihal pemenuhan perikatan dan tidak berbicara perihal pemenuhan tanggung jawab. Dengan demikian isi prestasi seorang Penjamin adalah sama dengan isi prestasi yang harus dipenuhi oleh Debitur.

Secara yuridis kontruksinya adalah sebagai berikut : apabila si Penjamin memenuhi prestasinya Sesuai isi perjanjian pemberian jaminan, maka pada saat bersamaan ia memenuhi juga prestasi (membayar hutang) orang yang dijamin. Kontruksi sedemikian ini hanya dimungkinkan, apabila isi prestasi dari kedua perjanjian itu sama.

Dalam praktek, sifat accessoirdari suatu perjanjian pemberian jaminan telah kehilangan artinya. Hal ini disebabkan karena dalam hampir semua perjanjian pemberian jaminan Penjamin mengesampingkan haknya agar kreditur menuntut pembayaran terlebih dahulu dari debitur.

KUHPerdata menyatakan bahwa Penjamin tidak wajib membayar kepada Kreditur kecuali jikaDebitur lalai membayar hutangnya; dalam hal itupun barang kepunyaan Debitur harus disita dan dijual terlebih dahulu untuk melunasi hutangnya

Selanjutnya Penjamin (Avalist) tidak dapat dituntut untuk melaksanakan kewajiban hukum sebagai “Penjamin/Avalist” membayar hutang PT. A yang belum berstatussebagai Badan Hukum tersebut, disamping tidak memenuhi kewajiban pembayaran hutang (pemenuhan perikatan).

Maka sesuai dengan UUPT Pemegang Saham dan Direksi secara tanggung renteng bertanggung jawab atas segala perbuatan hukum termasuk hutang terhadap Bank XXX yang dilakukan perseroan.

Demikianlah sharing saya Kasus Sengketa Kerjasama Asset untuk Agunan/Jaminan Kredit Macet Perbankan kali ini, semoga bisa bermanfaat bagi kita semua.

July 13, 2013

Cara Mengetahui Sertifikat Deposito Berjangka (SDB) Asli atau Palsu

Pembaca, dalam

Cara Mengetahui Sertifikat Deposito Berjangka (SDB) Asli atau Palsu

ini, saya ingin ucapkan terimakasih atas respon dan apresiasi yang diberikan atas blog ini, diantaranya adalah Sdr. Heru Wicaksono (Cirebon), Sdr. Dudi Wahyudi (Jakarta), Sdr. Asep (Bandung), Sdr. Salahudin (Makassar), Sdr. Liem, Sdr. Agus Hendrawan, Sdr, Jefry Adrian, Sdr. Hendy, Sdr. Rino Purbono, Sdri. Intan (Bandung), Sdri Dewi (Surabaya), Sdri Miranda (Jakarta) dan rekan-rekan lain Anonim lainnya yang jumlahnya jauh lebih banyak.

Pembaca, dalam

Cara Mengetahui Sertifikat Deposito Berjangka (SDB) Asli atau Palsu

ini, saya ingin ucapkan terimakasih atas respon dan apresiasi yang diberikan atas blog ini, diantaranya adalah Sdr. Heru Wicaksono (Cirebon), Sdr. Dudi Wahyudi (Jakarta), Sdr. Asep (Bandung), Sdr. Salahudin (Makassar), Sdr. Liem, Sdr. Agus Hendrawan, Sdr, Jefry Adrian, Sdr. Hendy, Sdr. Rino Purbono, Sdri. Intan (Bandung), Sdri Dewi (Surabaya), Sdri Miranda (Jakarta) dan rekan-rekan lain Anonim lainnya yang jumlahnya jauh lebih banyak.Mohon maaf dan harap maklum bahwa karena kesibukan saya, baru sekarang saya dapat memantau kembali blog sederhana ini. Semoga tetap dapat memberi manfaat bagi kita semua. Seperti biasa, anda dapat menghubungi saya langsung disini, ataupun memberi komentar langsung di bawah artikel yang saya buat.

Ada pembaca yang sharing sebagai berikut :

"Saat ini kami sedang memegang CTD dari BANK pemerintah yang didapat dari seorang investor, dimana pencairan dananya membutuhkan biaya admin satupermil dari nilai yg tertera di CTD kita sebut saja 4M, Apakah pencairan CTD tersebut membutuhkan biaya admin? lalu bagaimana langkah mengetahui itu CTD asli/palsu/aspal? Saya juga hendak bertanya siapakah ketua SBI saat ini pak?"

CTD (Certificate of Time Deposits), atau yang lebih dikenal dengan Sertifikat Deposito Berjangka atau SDB, hanyalah dapat dicairkan oleh pemilik asli, yang namanya bisa saja yang tercantum disana, atau pihak yang di-atasnamakan-nya. Artinya, kita bisa saja memiliki deposito yang diatasnamakan pihak lain dengan perjanjian sebelumnya, dengan sepengetahuan pihak bank penerbit. Begitu pula untuk pencairannya, hanya bisa oleh pemilik asli, atau pihak lain yang diatasnamakannya dengan perjanjian tertentu sebelum penerbitan SDB-nya. Mskipun demikian, pada saat betul-betul akan dicairkan, baik pemilik asli ataupun yang namanya tercantum diatasnya, harus turut serta hadir dan menandatangani.

Tidak diperlukan biaya apapun untuk mencairkan SDB oleh pihak yang berhak (pemilik atau kuasa pemilik yang diketahui/disetujui bank sebelum sertifikat tersebut terbit), kecuali SDB tersebut dijadikan agunan untuk kredit (skema Kredit dengan Agunan Deposito / KAD), yang berupa biaya provisi administrasi. Yang ada adalah penalty/denda, yang berupa lepasnya hak bunga atas deposito baik yg sdh diterima (sebelum jatuh tempo) dan yang akan diterima (hingga jatuh tempo). Perlu diketahui, bahwa ini adalah Sertifikat Deposito Berjangka, yang memiliki jangka waktu tertentu dalam pencairannya.

Cara untuk mengetahui atau memverifikasi keaslian SDB tersebut, adalah dengan mendatangi tempat/kantor cabang bank penerbit-nya dengan dibekali Surat Kesepahaman/MoU (ataupun Surat Perjanjian/MoA) antara pihak yang akan memverifikasi dengan pihak pemilik/pihak yang namanya tercantum dalam SDB, dimana mencantumkan data-data lengkap masing-masing pihak, kesediaan (willingness) dari pihak pemilik/pihak yang namanya tercantum untuk di-verifikasi, dan tujuan dari verifikasi tersebut (misalnya akan digunakan untuk kepentingan pembiayaan/pengajuan kredit si pihak yang memverifikasi). Hal ini untuk menghindari jeratan hukum (pasal 263 KUHP dengan tuntutan pemalsuan, 6 tahun penjara) bagi pihak yang mendatangi perbankan yang mungkin saja terjadi. Sampaikan maksud dan tujuan anda secara ringkas kepada petugas customer office ataupun front office di tempat bank penerbit, dan mintalah bertemu dan bicarakan sejelas mungkin kepada petugas bank resmi yang berwenang, bisa saja pimpinan cabang atau staff-nya di bagian legal, yang berkompeten dalam hal ini.

Ada baiknya berbagai transaksi,penandatangan perjanjian dan penyerahan dokumen itu dilakukan dihadapan notaris (misal yang ditunjuk pihak perbankan) dan dilakukan di kantor bank tersebut di hadapan pihak yang dipastikan betul petugas bank yang resmi. Saksikan pula penandatanganan diatas dokumen SDB tersebut oleh 2 (dua) karyawan resmi bank, yang salah satunya adalah Pimpinan Cabang Bank yang bersangkutan,

Perlu keterangan lebih lanjut, apakah kebutuhan/kepentingan pihak yang bertanya (diatas tadi) mendapatkan/memegang SDB milik pihak lain tadi. Jika pihak pemilik/yang memberikan tadi akan menjadi mitra (investor) untuk membiayai proyek yang diajukan, maka seharusnya dia sendiri yang mencairkan SDB tersebut di bank penerbit, bukan orang lain. Apabila pihak itu hanya ingin meminjamkan sebagai agunan pengajuan kredit, dia harus ikut juga datang ke bank untuk tandatangan.

Percayalah, secara hukum positif ekonomi, tidak akan bermanfaat kita menguasai deposito milik pihak lain sebesar apapun nilai yang tertera disana, jika tidak ada keterkaitan apapun kita dengan pihak pemilik/pihak yang namanya tercantum disana. Sedangkan secara hukum positif perdata maupun pidana, sebaliknya menguasai/memegang deposito milik pihak lain cukup riskan, baik asli, terlebih lagi jika itu palsu.

NB : SBI yg saya maksud dalam posting saya sebelumnya adalah Sertifikat Bank Indonesia. Itu bukan suatu lembaga yang dikepalai oleh seorang ketua.

Demikianlah share saya mengenai beberapa pertanyaa diatas tadi dalam Cara Mengetahui Sertifikat Deposito Berjangka (SDB) Asli atau Palsu . Semoga bermanfaat bagi kita semua.

July 8, 2013

Rekening Bank Gendut, Rahasia dan Fantastis di Indonesia

Dari laporan Bank Dunia, ternyata beberapa bank di Indonesia mencatatkan, atau setidaknya pernah, rekening-rekening yng nilainya sangat fantastis nilainya. Sekedar berbagi, dalam tulisan berjudul Rekening Bank Gendut, Rahasia dan Fantastis di Indonesia kali ini penulis berbagi rekening yang ternyata hanya di-atas namakan satu pihak/orang saja dan masih tercatat hingga tahun 2008 lalu, dalam rekening Dollar Amerika (US$).

Apakah sekarang masih tercatat? Apakah dalam bentuk Sertifikat Deposit atau Tunai? hanya pihak bank terkait-lah yang tahu.

Berikut

rekening-rekening gendut, rahasia dan fantastis

yang dimaksud :

Berikut

rekening-rekening gendut, rahasia dan fantastis

yang dimaksud :

Bank Central Asia(Indonesia) Account no. 56255345XX atas nama XXXXXXX, sejumlah US$ 400, 000, 000, 000, terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 395, 200, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 795, 200, 000, 000. Bank Danamon (Indonesia) Account no. 99308844XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000. Bank Mandiri (Indonesia) Account no. 9039884XX atas nama XXXXXXX, sejumlah US$ 1, 000, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 992, 400, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 992, 400, 000, 000. Bank Negara Indonesia (Indonesia) Account no. 28172653XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000. Bank Rakyat Indonesia (Indonesia) Account no. 234132735XX atas nama XXXXXXX, sejumlah US$ 2, 000, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 986, 000, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 2, 986, 000, 000, 000. Lippo Banking Group (Indonesia) Account no. 23429983XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000.Jika anda hitung dengan kurs rupiah dimana US$ 1,0 = Rp. 9.900,- / Rp. 10.000,- , anda bisa perkirakan besarnya berapa kan ? Tiada kata lain kecuali Fantastis !!!

Demikianlah sharing saya dalam Rekening Bank Gendut, Rahasia dan Fantastis di Indonesia kali ini, semoga dapat menambah wawasan anda.

Apakah sekarang masih tercatat? Apakah dalam bentuk Sertifikat Deposit atau Tunai? hanya pihak bank terkait-lah yang tahu.

Berikut

rekening-rekening gendut, rahasia dan fantastis

yang dimaksud :

Berikut

rekening-rekening gendut, rahasia dan fantastis

yang dimaksud :Bank Central Asia(Indonesia) Account no. 56255345XX atas nama XXXXXXX, sejumlah US$ 400, 000, 000, 000, terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 395, 200, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 795, 200, 000, 000. Bank Danamon (Indonesia) Account no. 99308844XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000. Bank Mandiri (Indonesia) Account no. 9039884XX atas nama XXXXXXX, sejumlah US$ 1, 000, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 992, 400, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 992, 400, 000, 000. Bank Negara Indonesia (Indonesia) Account no. 28172653XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000. Bank Rakyat Indonesia (Indonesia) Account no. 234132735XX atas nama XXXXXXX, sejumlah US$ 2, 000, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 986, 000, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 2, 986, 000, 000, 000. Lippo Banking Group (Indonesia) Account no. 23429983XX atas nama XXXXXXX, sejumlah US$ 900, 000, 000, 000 terkonfirmasi, jatuh tempo tanggal December 1, 2008 sejumlah US$ 893, 100, 000, 000 sejak Mei - Desember 2008 plus bunga, total sebesar US$ 1, 793, 100, 000, 000.Jika anda hitung dengan kurs rupiah dimana US$ 1,0 = Rp. 9.900,- / Rp. 10.000,- , anda bisa perkirakan besarnya berapa kan ? Tiada kata lain kecuali Fantastis !!!

Demikianlah sharing saya dalam Rekening Bank Gendut, Rahasia dan Fantastis di Indonesia kali ini, semoga dapat menambah wawasan anda.

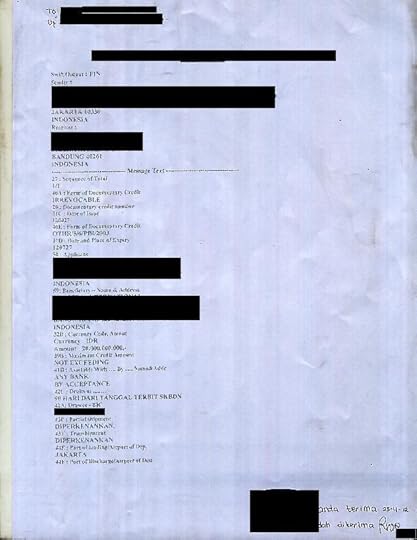

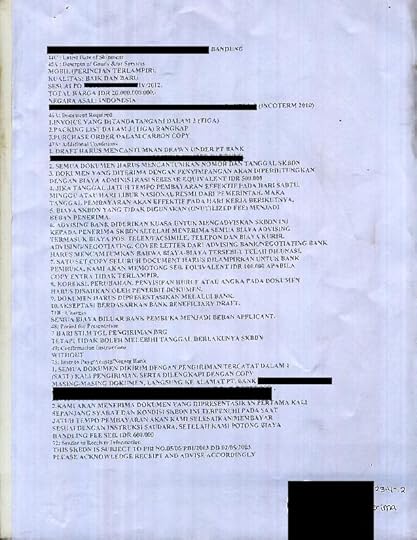

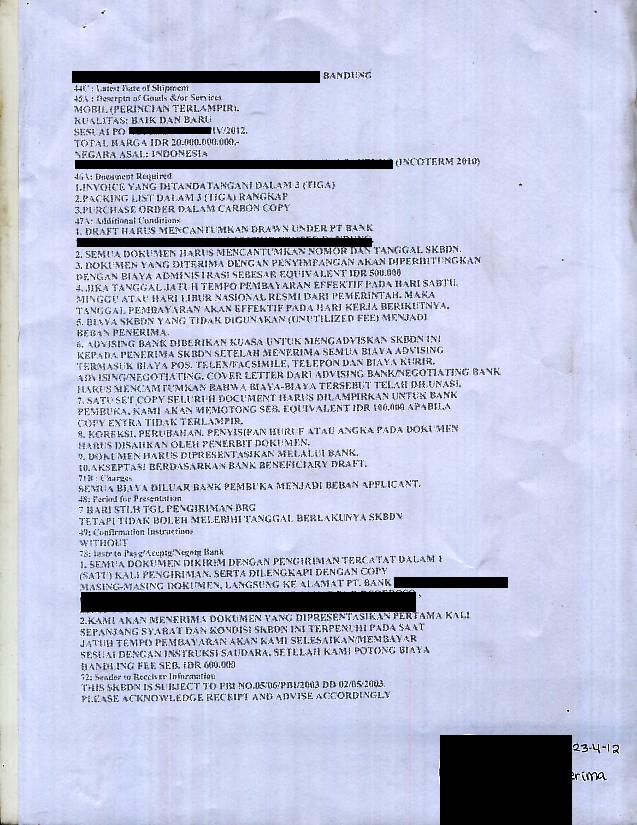

SKBDN untuk Kontraktor dan Contoh SWIFT SKBDN

Pembaca, berikut ini dalam

Fasilitas SKBDN untuk Kontraktor

, saya mencoba menyampaikan sedikit yang saya tahu mengenai fasilitas atau pinjaman dari perbankan dalam bentuk SKBDN, yang sering digunakan untuk perusahaan kontraktor (pemborong pembangunan gedung/sipil/infrastruktur). Mengapa saya ingin tulis hal ini, adalah karena banyaknya permasalahan yang klien saya, dalam hal ini para perusahaan kontraktor) hadapi sehari-hari dalam menjalankan aktivitas usahanya, terkait dalam penggunaan fasilitas SKBDN tersebut dalam "term of payment" dari pemberi pekerjaan.

SKBDN dengan SWIFT (asli)

Sebetulnya, fasilitas SKBDN lebih umum digunakan dalam transaksi jual beli, bukan untuk pembayaran untuk kontraktor. Meskipun begitu, banyak juga dilakukan dengan berdasarkan kesepakatan / kontrak para pihak terkait. Dalam hal ini Pemberi Pekerjaan sebagai pengguna jasa, dan Pelaksana Pekerjaan (proyek dalam hal ini perusahaan kontraktor.

Fasilitas yang diberikan kepada Kontraktor/Subkontraktor terkait dengan penawaran/penunjukkan/pelaksanaan pengadaan barang dan jasa dari pemberi pekerjaan. Umumnya memang perbankan lebih berminat untuk berikan fasilitas ini apabila pemberi pekerjaan adalah pemerintah (dengan sumber dana dari APBN atau APBD) atau swasta yang benar-benar terpercaya saja. Hal ini terkait dengan tingkat resiko kepastian pembayaran dari kontrak tersebut.

Perbankan memberikan fasilitas dalam dua jenis, pertama adalah Cash Facility / CF (fasilitas tunai, semisal kredit modal kerja, rekening koran dan penambahannya, dll.). Kedua adalah Non Cash Facility / NCF (fasilitas tidak dalam bentuk tunai, tetapi dalam bentuk Penerbitan Penjaminan Pembayaran semisal untuk penerbitan Bank Guarantee / BG / Garansi Bank, SKBDN, dll.).

Biasanya, Fasilitas SKBDN untuk Kontraktor oleh pihak perbankan (untuk jenis fasilitas segmen corporate, commercial and business banking) yang memiliki kriteria berikut :

Memiliki track record baik di perbankan (kolektibilitas Lancar dan atau tidak terdaftar dalam Daftar Hitam Nasional Penarik Cek/BG Kosong selama 12 bulan terakhir yang dikeluarkan oleh Bank Indonesia), baik atas nama perusahaan, pengurus dan pemegang saham.Dalam kurun waktu 4 (empat) tahun terakhir pernah memperoleh pekerjaan menyediakan barang/jasa baik di lingkungan pemerintah maupun swasta.Kondisi keuangan selama periode 2 (dua) tahun terakhir baik (profit). Fasilitas dapat digunakan untuk:

Penerbitan Bank Garansi: Jaminan mengikuti Tender/Bid Bond, Jaminan Pembayaran Uang Muka/Advance Payment Bond, Jaminan Pelaksanaan Pekerjaan/Performance Bond, Jaminan Pemeliharaan/Retention Bond,Pembiayaan Modal Kerja : Memenuhi kebutuhan modal kerja dalam rangka merealisir kontrak.Penerbitan LC/SKBDN: Untuk pengadaan bahan baku/komponen proyek.

Keuntungan Fasilitas ini adalah :

Fasilitas disiapkan secara lengkap (KMK, Plafond BG/LC/SKBDN) diawal, sebelum nasabah memperoleh kontrak bahkan sebelum menerima undangan Tender. Setoran Jaminan Penerbitan BG/LC/SKBDN sangat rendah (BG min.5%; LC/SKBDN min. 20% dari nominal BG/LC/SKBDN yang diterbitkan). Sebagai gambaran, apabila nasabah tidak memiliki fasilitas ini maka ybs. harus setor 100%. Biaya kompetitif (sesuai ketentuan yang berlaku di Bank Mandiri)Agunan berupa Stock dan Piutang/Tagihan Proyek (obyek yang dibiayai/dijamin dan atau seluruh tagihan yang timbul atas pembiayaan/penjaminan tsb.). Tambahan agunan dapat ditetapkan kepada nasabah, yang besarnya dapat berbeda untuk masing-masing nasabah tergantung penilaian Bank, antara lain dilihat dari lamanya menjadi rekanan bouwheer, kondisi keuangan, hubungan dengan Bank.

Tambahan agunan sesuai ketentuan hanya untuk untuk fasilitas Cash Loan. Khusus untuk fasilitas BG Tender tidak diberlakukan ketentuan tambahan agunan. Meskipun demikian, Setoran Jaminan tetap diberlakukan bagi Nasabah yang telah menyerahkan tambahan agunan berupa Fixed Assets jika nilainya belum mencukupi menurut pihak perbankan.

Pada saat awal pengajuan fasilitas, dokumen yang harus diserahkan adalah :

Surat Permohonan Kredit yang ditanda-tangani oleh pihak yang berwenang sesuai Anggaran Dasar,Dokumen Legalitas (Anggaran Dasar dan ijin-ijin usaha),copy identitas pengurus dan pemegang saham,Copy NPWP, Rekening Koran perusahaan minimal 6 bulan terakhir,Laporan keuangan perusahaan periode 2 tahun terakhir, danLaporan realisasi proyek minimal 4 (empat) tahun terakhir.Dokumen yang harus diserahkan pada saat Penarikan Fasilitas Kredit Modal Kerja :

Surat Permohonan Penarikan Kredit,Kontrak/Surat Perintah Kerja/Surat Perintah Mulai Kerja (SPMK),Proyeksi Cash Flow,Standing Instruction yang ditandatangani oleh nasabah dan bouwheer yang isinya agar pembayaran tagihan langsung dibayarkan oleh Bouwheer ke rekening Nasabah di Bank Pemberi Fasilitas.

Dokumen yang harus diserahkan pada saat Penerbitan Bank Garansi/LC/SKBDN :

Surat Permohonan Penerbitan Bank Garansi/LC/SKBDN, Dokumen yang mendasari, misal Surat Undangan Tender/Surat Penunjukkan Pemenang (untuk Bank Garansi), Sales & Purchase Agreement (untuk penerbitan LC/SKBDN).

Biaya-biaya terdiri dari :

Biaya provisi/processing fee atas pemberian plafond KMK/penerbitan Bank Garansi/LC/SKBDN, Biaya bunga atas KMK,Biaya lainnya terkait dengan perubahan LC/SKBDN.Sementara itu besarnya biaya sesuai ketentuan yang berlaku di Bank pemberi fasilitas. Besarnya pembiayaan sebesar 80% dari Nilai Kontrak, setelah dikurangi proyeksi laba dan pajak serta uang muka yang diterima dari Bouwheer.

Demikianlah, mengenai Fasilitas SKBDN untuk Kontraktor, semoga bermanfaat bagi anda.

SKBDN dengan SWIFT (asli)

Sebetulnya, fasilitas SKBDN lebih umum digunakan dalam transaksi jual beli, bukan untuk pembayaran untuk kontraktor. Meskipun begitu, banyak juga dilakukan dengan berdasarkan kesepakatan / kontrak para pihak terkait. Dalam hal ini Pemberi Pekerjaan sebagai pengguna jasa, dan Pelaksana Pekerjaan (proyek dalam hal ini perusahaan kontraktor.

Fasilitas yang diberikan kepada Kontraktor/Subkontraktor terkait dengan penawaran/penunjukkan/pelaksanaan pengadaan barang dan jasa dari pemberi pekerjaan. Umumnya memang perbankan lebih berminat untuk berikan fasilitas ini apabila pemberi pekerjaan adalah pemerintah (dengan sumber dana dari APBN atau APBD) atau swasta yang benar-benar terpercaya saja. Hal ini terkait dengan tingkat resiko kepastian pembayaran dari kontrak tersebut.

Perbankan memberikan fasilitas dalam dua jenis, pertama adalah Cash Facility / CF (fasilitas tunai, semisal kredit modal kerja, rekening koran dan penambahannya, dll.). Kedua adalah Non Cash Facility / NCF (fasilitas tidak dalam bentuk tunai, tetapi dalam bentuk Penerbitan Penjaminan Pembayaran semisal untuk penerbitan Bank Guarantee / BG / Garansi Bank, SKBDN, dll.).

Biasanya, Fasilitas SKBDN untuk Kontraktor oleh pihak perbankan (untuk jenis fasilitas segmen corporate, commercial and business banking) yang memiliki kriteria berikut :

Memiliki track record baik di perbankan (kolektibilitas Lancar dan atau tidak terdaftar dalam Daftar Hitam Nasional Penarik Cek/BG Kosong selama 12 bulan terakhir yang dikeluarkan oleh Bank Indonesia), baik atas nama perusahaan, pengurus dan pemegang saham.Dalam kurun waktu 4 (empat) tahun terakhir pernah memperoleh pekerjaan menyediakan barang/jasa baik di lingkungan pemerintah maupun swasta.Kondisi keuangan selama periode 2 (dua) tahun terakhir baik (profit). Fasilitas dapat digunakan untuk:

Penerbitan Bank Garansi: Jaminan mengikuti Tender/Bid Bond, Jaminan Pembayaran Uang Muka/Advance Payment Bond, Jaminan Pelaksanaan Pekerjaan/Performance Bond, Jaminan Pemeliharaan/Retention Bond,Pembiayaan Modal Kerja : Memenuhi kebutuhan modal kerja dalam rangka merealisir kontrak.Penerbitan LC/SKBDN: Untuk pengadaan bahan baku/komponen proyek.

Keuntungan Fasilitas ini adalah :

Fasilitas disiapkan secara lengkap (KMK, Plafond BG/LC/SKBDN) diawal, sebelum nasabah memperoleh kontrak bahkan sebelum menerima undangan Tender. Setoran Jaminan Penerbitan BG/LC/SKBDN sangat rendah (BG min.5%; LC/SKBDN min. 20% dari nominal BG/LC/SKBDN yang diterbitkan). Sebagai gambaran, apabila nasabah tidak memiliki fasilitas ini maka ybs. harus setor 100%. Biaya kompetitif (sesuai ketentuan yang berlaku di Bank Mandiri)Agunan berupa Stock dan Piutang/Tagihan Proyek (obyek yang dibiayai/dijamin dan atau seluruh tagihan yang timbul atas pembiayaan/penjaminan tsb.). Tambahan agunan dapat ditetapkan kepada nasabah, yang besarnya dapat berbeda untuk masing-masing nasabah tergantung penilaian Bank, antara lain dilihat dari lamanya menjadi rekanan bouwheer, kondisi keuangan, hubungan dengan Bank.

Tambahan agunan sesuai ketentuan hanya untuk untuk fasilitas Cash Loan. Khusus untuk fasilitas BG Tender tidak diberlakukan ketentuan tambahan agunan. Meskipun demikian, Setoran Jaminan tetap diberlakukan bagi Nasabah yang telah menyerahkan tambahan agunan berupa Fixed Assets jika nilainya belum mencukupi menurut pihak perbankan.

Pada saat awal pengajuan fasilitas, dokumen yang harus diserahkan adalah :

Surat Permohonan Kredit yang ditanda-tangani oleh pihak yang berwenang sesuai Anggaran Dasar,Dokumen Legalitas (Anggaran Dasar dan ijin-ijin usaha),copy identitas pengurus dan pemegang saham,Copy NPWP, Rekening Koran perusahaan minimal 6 bulan terakhir,Laporan keuangan perusahaan periode 2 tahun terakhir, danLaporan realisasi proyek minimal 4 (empat) tahun terakhir.Dokumen yang harus diserahkan pada saat Penarikan Fasilitas Kredit Modal Kerja :

Surat Permohonan Penarikan Kredit,Kontrak/Surat Perintah Kerja/Surat Perintah Mulai Kerja (SPMK),Proyeksi Cash Flow,Standing Instruction yang ditandatangani oleh nasabah dan bouwheer yang isinya agar pembayaran tagihan langsung dibayarkan oleh Bouwheer ke rekening Nasabah di Bank Pemberi Fasilitas.

Dokumen yang harus diserahkan pada saat Penerbitan Bank Garansi/LC/SKBDN :

Surat Permohonan Penerbitan Bank Garansi/LC/SKBDN, Dokumen yang mendasari, misal Surat Undangan Tender/Surat Penunjukkan Pemenang (untuk Bank Garansi), Sales & Purchase Agreement (untuk penerbitan LC/SKBDN).

Biaya-biaya terdiri dari :

Biaya provisi/processing fee atas pemberian plafond KMK/penerbitan Bank Garansi/LC/SKBDN, Biaya bunga atas KMK,Biaya lainnya terkait dengan perubahan LC/SKBDN.Sementara itu besarnya biaya sesuai ketentuan yang berlaku di Bank pemberi fasilitas. Besarnya pembiayaan sebesar 80% dari Nilai Kontrak, setelah dikurangi proyeksi laba dan pajak serta uang muka yang diterima dari Bouwheer.

Demikianlah, mengenai Fasilitas SKBDN untuk Kontraktor, semoga bermanfaat bagi anda.

July 6, 2013

Sertifikat Deposito Berjangka Palsu, Modus Penipuan Klasik

Pembaca, saya menulis

Sertifikat Deposito Berjangka Palsu, Modus Penipuan Klasik

, karena dua hari lalu terungkap satu kasus dengan modus yang sebetulnya sudah sangat sering terjadi. Berikut ini saya tulis dari beberapa sumber

"Modus penipuan dengan modus menggunakan surat atau dokumen perbankan tengah marak. Untuk itu, masyarakat diimbau jangan mudah percaya jika ada tawaran menggiurkan terkait produk perbankan.

Kabid Humas Polda Metro Jaya Komisaris Besar Rikwanto mengatakan, apabila mendapat tawaran produk perbankan yang menggiurkan dari pihak lain, sebaiknya memverifikasi terlebih dahulu ke pihak bank.

"Pihak bank juga harus berhati-hati pada sistem internalnya maupun karyawannya yang mungkin bisa dimanfaatkan pihak lain," kata Rikwanto, Kamis (4/7/2013), di Mapolda Metro Jaya.

Menurut Rikwanto, hal yang disampaikannya itu berangkat dari terungkapnya kasus pengungkapan pemalsuan Surat Deposito Berjangka (SDB) yang mengatasnamakan Bank Mandiri. Adapun di SDB palsu itu tertulis nama salah satu tersangka, yaitu SY (41), yang mengatasnamakan Bank Mandiri Cabang Sudirman yang terletak di Plaza Bapindo, Jakarta Selatan.

Pengungkapan berawal saat salah satu korban yang berwarga negara Jordania mendatangi Bank Mandiri Plaza Bapindo untuk mencairkan dana. "Begitu dicek, ternyata palsu sehingga pihak Bank Mandiri langsung melaporkannya," ungkap Rikwanto.

Jumlah nominal di SDB palsu tersebut tertulis sebesar Rp 1 triliun. SDB ditawarkan ke pihak-pihak yang membutuhkannya, dengan syarat membayar uang muka sebesar Rp 6 persen atau senilai Rp 60 miliar.

"Jadi, pelaku mencari pihak-pihak yang bisa diperdaya. Mereka mengatasnamakan Bank Mandiri yang ada di Plaza Bapindo untuk lebih meyakinkan calon korban," jelas Rikwanto.

Ada enam tersangka yang telah ditangkap polisi terkait kasus ini. Selain SY yang berperan sebagai pengguna SDB palsu, para tersangka yang ditangkap polisi yaitu DT (41), berperan sebagai perantara pemesanan SDB palsu; IS (40), berperan sebagai pihak yang membuat SDB palsu; AH (41), berperan menyuruh IS untuk membuat SDB palsu; dan MD (54), berperan sebagai orang yang menyerahkan SDB palsu ke GA (50), yang kemudian dilanjutkan oleh GA ke SY. Adapun GA adalah pria yang memiliki kartu ID Bank Mandiri. Perannya seolah-olah sebagai pejabat Bank Mandiri cabang setempat untuk mengelabui calon korban.

"Tidak ada keterlibatan pegawai cabang atau anak cabang Bank Mandiri. GA ini pegawai outsourcing yang bekerja di pengelola gedung. Dia bagian dari pengelola perparkiran," tutur Head of Legal Bank Mandiri Arifin Firdaus.

Selain AH, masih ada sejumlah warga masyarakat yang telah ditipu oleh sindikat ini. Adapun kerugian keseluruhan yang diderita para korban jika ditotal mencapai Rp 150 Juta. Para tersangka terancam akan dijerat Pasal 263 KUHP untuk kasus pemalsuan dengan ancaman hukuman 6 tahun penjara."

"Seorang warga negara Jordania menjadi korban penipuan sindikat pemalsuan surat deposito berjangka (SDB) palsu oleh sebuah sindikat beranggotakan 6 orang.

Kabid Humas Polda Metro Jaya Komisaris Besar Rikwanto mengatakan, kronologi kejadian berawal saat korban mendatangi Bank Mandiri Cabang Sudirman di Plaza Bapindo, Jakarta Selatan, Selasa (4/6/2013). Korban ingin mencairkan dana SDB palsu atas nama salah satu tersangka, yaitu SY (41).

"Begitu dicek, ternyata palsu sehingga pihak Bank Mandiri langsung melaporkannya," kata Rikwanto, Kamis (4/7/2013) di Mapolda Metro Jaya.

Jumlah nominal pada SDB palsu tersebut tertulis sebesar Rp 1 triliun. SDB ditawarkan ke pihak-pihak yang membutuhkan dengan syarat membayar uang muka sebesar 6 persen atau senilai Rp 60 miliar.

"Jadi pelaku mencari pihak-pihak yang bisa diperdaya. Mereka mengatasnamakan Bank Mandiri yang ada Plaza Bapindo untuk lebih meyakinkan calon korban," jelas Rikwanto.